閑話休題。

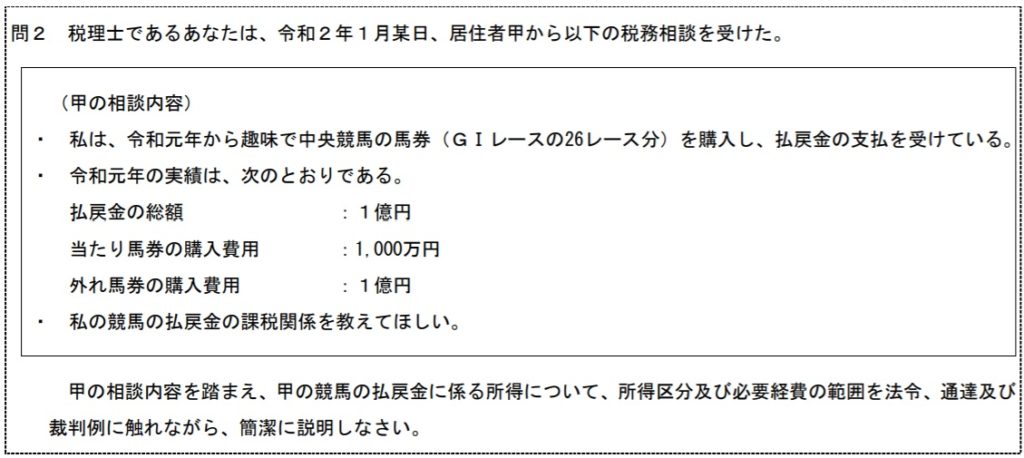

コロナ禍のなか、2020年度の税理士試験が行われました。過去私も受験した所得税法の試験で、競馬(馬券)に関する問題が出題されました。 問題文は以下の通りです。

緊急事態宣言の中、私片山の唯一の楽しみが競馬でした。 普段から競馬は好きで、府中競馬場での開催があるときは、必ず朝から通うほどでした。

ギャンブルとしても魅力がありますが、馬が生み出すロマン、そして競馬場の開放的な雰囲気などに魅了されていました。

税理士でも大馬主さんがいらっしゃって羨ましいです(大塚さんという方です)。府中競馬場でパドックに行くたびに、”いつか馬主になりたい!”と強く思います。 ただ現在の状況からすれば、一口馬主からですかね(笑) 話がそれました。

今年の税理士試験で馬券の税務の問題が出たのです。 おぉ! この年に受験していたら、間違いなく合格していますね(笑)。(もちろん、僕も税理士試験経験者。そんな簡単ではないことはわかります。冗談です。)

馬券の税務としては、ポイントは一つです。

それは、 一時所得か雑所得か?

雑所得であれば、はずれ馬券が経費として認められるのに対し、一時所得であれば認められません。

雑所得として認められる方が、税負担は小さくなるでしょう。いかにして雑所得として認められるか、がポイントになるはずです。

過去の最高裁の判断は?

過去において、この点において裁判で争われました。最高裁判決(最高裁判所第二小法廷平成29年12月15日)によると、雑所得に区分される営利を目的とする継続的な行為から生じた所得について、「営利を目的とする継続的行為から生じた所得であるか否かは、文理に照らし、行為の期間、回数、頻度その他の態様、利益発生の規模、期間その他の状況等の事情を総合考慮して判断するのが相当である」とされました。

そのうえで、馬券購入の期間、回数、頻度その他の態様に照らせば、その行為は、継続的行為といえるものであり、かつ、利益発生の規模、期間その他の状況等に鑑みると、その行為は、客観的にみて営利を目的とするものであったということができると結論づけ、所得税法35条1項にいう雑所得に当たると解するのが相当であると判示されました。

またはずれ馬券についても、「偶然性の影響を減殺するために長期間にわたって多数の馬券を頻繁に購入することにより、年間を通じての収支で利益が得られるように継続的に馬券を購入しており、そのような一連の馬券の購入により利益を得るためには、外れ馬券の購入は不可避であったといわざるを得ない。したがって、本件における外れ馬券の購入代金は、雑所得である当たり馬券の払戻金を得るため直接に要した費用として、必要経費に当たると解するのが相当である。」とされました。

現在では所得税基本通達34-1但し書きにて、上記の内容が明記されています。 判決文は難しいですが、雑所得として認められるためのポイントは、以下の3つであろうと思います。

- 営利を目的とした継続的活動であること

- 一般の競馬ファンが購入する買い方とは一線を画した購入方法と金額であること

- 営利を得ていること

たまたま購入したWin5で大万馬券を当てたというのは雑所得にならずに一時所得になります。ただ継続的にシステムを用いてWin5を購入しており、かつ毎年利益を出し続けていたのであれば、雑所得になりはずれ馬券が経費になる可能性もあるでしょう。

なお今回の税理士試験の設問では、G1だけの購入ということでして、それは継続的活動とは言えず、一時所得になるはずです。

公営ギャンブルの払い戻しについて税金を払わなかったらばれるか?

いままでは、競馬場やウィンズなどで購入している限りにおいて、高額な払い戻しを受けたとしてもばれなかったのは事実だと思います。ただ2020年のコロナ禍により、投票がすべてオンラインになりました。結果として投票や払い戻し結果がガラス張りとなり、国税庁も把握できるかもしれません。

ばれるかどうかで判断するのではなく、まずは確定申告をするということが大事だと思います。以下のような記事もあります。少なくとも1千万円以上の払い戻しを受けた場合には確定申告すべきです。

参考:公営ギャンブルの徴税強化へ 払い戻し1千万円以上が対象

本件について疑問がある場合には、是非ご相談ください。(私は馬券で負けていますので、どうやったら営利を得ることができるのかも教えてください(涙))