外資系企業を担当していると、本国の親会社からストックオプション(Stock option)を付与されているのを見ることがあります。

会社にとっては金銭で払う必要がなく(キャッシュアウトがなく)、また従業員の帰属意識向上が期待できます。従業員にとっても、会社の業績向上により株価が上昇し、自分の資産が増えるというモチベーションアップが期待できます。

しかしながらデメリットもあります。ストックオプションは株価上昇局面では非常に効果が高いですが、株価下落局面では無価値になってしまいます(行使するメリットがないため)。そこで最近は、RSU(Restricted Stock Unit)が導入されることの方が良く見かけます。この原稿を書いている片山も2000年前後にマイクロソフト社で働いていて、入社当時はストックオプション制度でした。その後ITバブルが崩壊し、マイクロソフト株が大幅に下落したため、その後RSU制度に移行したのを経験しています。

なおストックオプションの確定申告も難しいのですが、納税も難しいです。権利行使のタイミングで課税されますが、しかし現金が増えるわけではありません。ただ納税は現金で支払うしかなく、資金繰りの難しさがあります。

この記事では、RSUではなくストックオプションに関する日本での確定申告について紹介いたします。

ストックオプションとは

ストックは”株式”でオプションとは”権利”です。ストックオプションとは、株式会社の従業員や取締役が、将来、自社株をあらかじめ定められた価格で取得できる権利です。

会社が従業員や取締役に対して、あらかじめ定められた金額(権利行使価格)で、会社の株式を取得できる権利を付与します。従業員や取締役は、将来、株価が上昇した時点でストックオプションの権利を行使します。その時点で、会社の株式を権利行使価格で取得し、その後、時価で株式を売却することになります。権利行使価格と株価上昇分の価格との差が、利益として得られるという報酬制度です。

海外で発行されるストックオプションですが、オプションが無償のケースをよく見ますが、有償のケースも見たことがあります。

なお租税特別措置法29条の2において、”税制適格”ストックオプションが定められています。ただし海外で発行されたストックオプションは、税制適格の要件を満たすのはほぼ無理ですので、このコラムでは、税制非適格ストックオプションという前提です。

日本での課税について

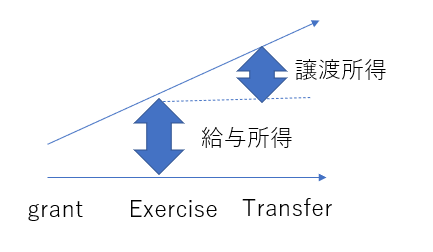

ストックオプションを行使した際に給与課税、そして株式を売却した場合に譲渡所得課税になります。

①ストックオプションを行使

英語で言うとエクササイズ(exercise)と言います。付与されたストックオプションを行使して、株式に代える行為です。株式に代えたあとは制限なく自由に売買できるようになります。また親会社が配当を出している場合には、配当を受け取ることもできます。

②株式を売却

英語ではトランスファー(Transfer)などと言ったりもしますが、ストックオプションを株式に代えた後、その株を売却する行為です。

③給与所得課税部分

行使価格と付与価格(無償のこともあり)との差額が給与課税されます。

日本で働いていると、給与は源泉徴収により納税が完了しますが、このストックオプションの行使益部分は源泉徴収されません。海外親会社は、日本での源泉徴収義務がないからです。したがって、日本子会社で源泉徴収されているケースを除いて、確定申告書の提出及び追加納税が必須です。

④配当

もし配当(dividend)を受け取っている場合には、配当所得の申告も必要になります。海外で発行された株式に係る配当は申告不要とすることができないからです。

総合課税もしくは申告分離課税を選択することになります。また海外で源泉徴収されている場合には、外国税額控除の適用も検討します。

⑤譲渡所得

株式を売却した場合には、キャピタルゲイン部分に関して確定申告をする必要があります。

キャピタルゲインの計算は以下の通りです

キャピタルゲイン = (収入金額) – (取得費) – (売却の際の経費)

取得費の計算が非常に煩雑です。日本では移動平均法による取得費の計算が求められていますが、海外では移動平均法が一般的ではないため、自力で算出する必要があります。

外国人従業員(エクスパット)がストックオプションを行使した場合(従業員の場合)

(例)

アメリカ国籍の従業員が、アメリカの親会社から日本の子会社に出向(セコンドメント)してきました。いわゆるエクスパットという人たちです。過去に日本に居住していたことはなく、来日2年目のタイミングで、来日前に付与されていたストックオプションを行使した場合はどうなるでしょうか?

(回答)

そのエクスパットの方は、居住者に該当し、かつ非永住者に分類されるはずです。そうであれば国内源泉所得のみに課税がされます。

今回の例で考えれば、ストックオプションの行使益のうち、国内勤務期間に対応する金額が日本で課税されることになります。

なお、内国法人から付与されたストックオプションであれば、権利行使時においてその内国法人に対して源泉徴収義務が課されます。しかし、海外親会社に源泉徴収義務はありませんので、そのエクスパットの方がご自身で確定申告書を提出し、税金を納付することになります。

なおその株式を売却した場合、入国後に行使したものの売却益その他送金課税対象は課税されます。

補足:日米租税条約の取り扱い

おそらく親会社はアメリカに所在するケースが一番多いと想像します。

そのアメリカですが、日米租税条約においてストックオプションについての記載があります。租税条約の中では珍しいです。

日米租税条約の議定書において定められているのは、ストックオプション制度に基づき被用者が享受する利益については、その付与から行使までの期間に関連するものは給与所得条項の「その他これらに類する報酬」とされています。

さらに被用者が次のすべての要件を満たす場合には、ストックオプションの行使の時に、当該被用者が居住者とならない締約国は、当該利益のうちに当該ストックオプションの付与から行使までの期間のうち当該締約国内において行った勤務期間に対応する部分についてのみ課税ができるとされています。

(イ)その勤務に関してストックオプションを付与されたこと

(ロ)そのストックオプションの付与から行使までの期間中、日米の両国内において勤務を行ったこと

(ハ)その講師の日において勤務を行っていること

(ニ)日米両国の法令に基づき、日米両国において税金が課されることになること

また課税対象金額については、譲渡益と権利行使益のいずれか少ない方の金額をベースとされています。

読めばわかるのですが、特段目新しいことが定められているわけではありません。

ただ譲渡所得については注意が必要です。ストックオプションについては、居住地国においてのみ課税がされるとされています。したがって、エクスパットの方については、日本でのみ課税がされることになります。

ちなみに役員の場合

役員に関しては、従業員とは別の取り扱いになります。

ストックオプションの行使益については、法人の居住地国であれば課税ができます。

したがって、従業員の場合には勤務期間に応じて課税が決まりますが、役員の場合は勤務期間で按分することはなく、すべての期間分について課税されます。

無申告の場合・・・ストックオプションの申告をしていない場合はどうなるのでしょうか?

日本の従業員に対して海外親会社のストックオプションを付与している場合には、日本の子会社は、支払調書の提出義務があります。

したがって日本の税務署は、従業員がストックオプションをもらっていることは把握していますし、その数量などもすべて把握しています。

ただ無申告であってもすぐに連絡してきません。そんなに優しくはありません。5年ほど経過してから、いきなり税務調査の連絡をしてきて、5年分を追加納税することが求められることが一般的です。ペナルティも含めるととんでもない金額になることが多いです。

無申告にメリットはありません。税務調査はとてもつらい作業です。間違っていたとしても、期限内に申告はしておくべきです。

最後に

プロビタス税理士法人はストックオプションの確定申告の実績が多いです。また税務調査の対応も数多く行っております。確定申告のご依頼は、下記の「メールでの問い合わせ」からお気軽にお願いいたします。