2019年5月13日の日経新聞の記事ですが、”租税回避、66億円申告漏れ 国税指摘、宝飾品会社株の売却巡り”というタイトルで記事が載っていました。国際税務の論点が満載でしたので、検討してみたいと思います。

事例の概要

以下日経新聞より一部抜粋です。

関係者によると、xx会長は2012年に自身が保有するネットジャパン株をタックスヘイブンとして知られる英領バージン諸島の会社に譲渡した。その後、同株は別の会社に転売された。この取引について、東京国税局が税務調査を実施した。外国企業でも課税できる制度を適用し、バージン諸島の会社に約52億円の申告漏れを指摘したとみられる。この転売に関連し、会長が100%株主だった英領バージン諸島の別の会社が、転売先の親会社の株式の売買で利益を得ていたことが判明した。国際的な租税回避を防ぐ「タックスヘイブン対策税制」を適用してこの会社が得た売却益は吉沢会長の所得だとみなして、約14億円の申告漏れを指摘したという。

https://www.nikkei.com/article/DGKKZO44697810S9A510C1CR8000/

つまり、以下のことだと理解しました。

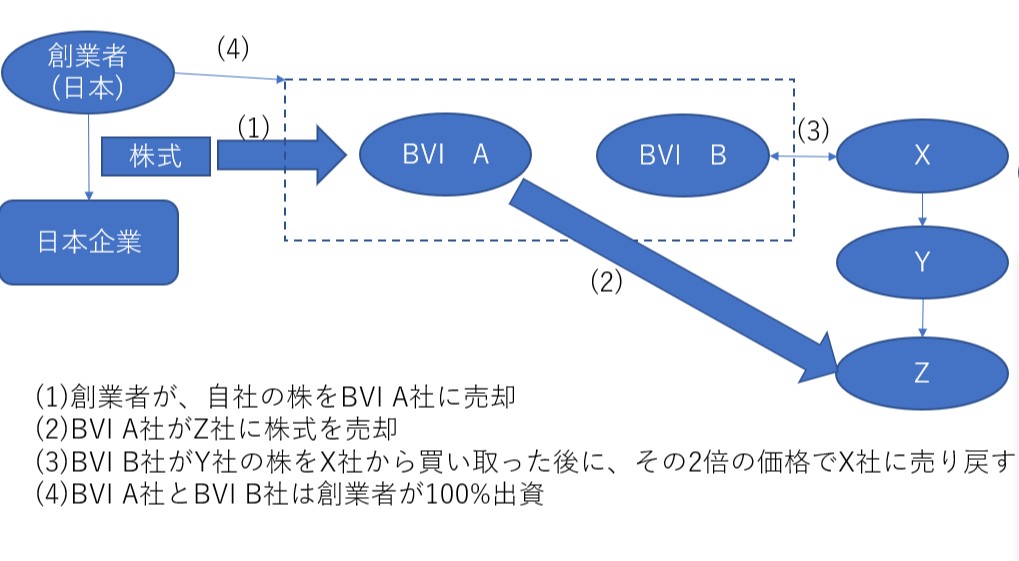

- 創業者が、自社の株を英領ヴァージン諸島(BVI)にあるBVI A社に売却

- BVI A社がZ社に株式を売却

- 別の英領ヴァージン諸島(BVI)にあるBVI B社がY社の株をX社から買い取った後に、その2倍の価格でX社に売り戻す

- BVI A社とBVI B社はともに創業者が100%出資

つまり(2)のところと(3)のところで課税されたということのようです。 (国税不服審判所で敗訴した案件のようです。新聞記事だけではわからなかったのですが、英領ヴァージン諸島に売ってからぐるっと一周して、最終的には某上場会社に売却されたようです)

最初の課税=事業譲渡類似株式=

なぜ(2)のそころで課税されたのでしょうか日本に住んでいる人が海外にある会社の株式を売って利益が出たら税金がかかります(譲渡所得)。

逆に、海外に住んでいる人が日本の会社の株を売ったら日本で税金がかかるでしょうか?原則として日本にある証券口座にあれば日本で税金がかかりますが、海外にある証券口座での売買であれば、日本で税金はかかりません。

外国人がトヨタの株式をNYの証券口座で売買しても、日本の税金がかからないのです。

しかし例外があります。それが事業譲渡類似株式という制度です。

BVI法人が日本の会社(内国法人)の株式を譲渡したときに、事業譲渡類似株式の要件に該当すれば、日本で課税がされるのです。

恐らく本件では、その事業譲渡類似株式の制度により課税されたのではないかと想像します。

(※) 海外子会社株式の譲渡益は、子会社所在地国においても課税される場合があります。 OECD モデル租税条約第 13 条の譲渡収益条項では、株式の譲渡について、その価値の 50%超が源泉 地国の不動産から構成される株式を除き、源泉地国の課税権を認めていませんが、わが国が締結した租 税条約には、法人が 25%以上所有している株式(以下、事業譲渡類似株式1)については、源泉地国で の課税を認める条約が多く見受けられます。これは、25%以上を所有する株式の譲渡は、子会社事業の 譲渡の実態があると考えられているためです。

2つ目の課税=タックスヘイブン課税=

なぜ(3)のところで課税されたのか?実務上はあまり見かけることはありませんが、個人所得税でもタックスヘイブン課税は存在します。 これはタックスヘイブン税制による課税を受けたものと想像します。詳細につきましては別の記事をご参照ください。

なぜ英領ヴァージン諸島だったのか?

昔は日本と英領ヴァージン諸島との間には租税条約がありませんでした。したがって、租税条約で決められている金融口座の情報交換を進める枠組みをもとに、お金の流れや財産のありかを把握しやすくする制度が両国間ではありませんでした。

つまり日本の税務当局は英領ヴァージン諸島の銀行口座の情報を入手することができなかったのです。昔はたしかにばれにくいタックスヘイブン国でした。

しかし平成26年9月12日. 財務省. 英領バージン諸島との租税情報交換協定が発効します. 「租税に関する情報の交換のための日本国政府と英領バージン諸島政府との間の協定」が導入されました。日本の税務当局が本気になれば、英領ヴァージン諸島にある銀行口座の情報を入手できるようになったのです。

国外財産調書の創設

12月31日において保有する国外財産の価額の合計額が5,000万円を超える財産を保有している場合には、確定申告時に国外財産調書を提出しなければならないという制度が平成24年の税制改正により導入されました。未提出の場合には罰則もあります。

いま国際税務の世界では、2016年に公開されたパナマ文書をきっかけにタックスヘイブンを使った租税回避行為や行き過ぎた節税策を防止する流れが強烈に進んでいます。風向きが変わったのです。たしかに財産を海外に移転すれば、ばれにくくなるのは事実です。

100万円くらいの残高の銀行口座であればばれないかもしれないです。でも巨額の財産を海外で隠しておくというのはもうできないと思った方が良いと思います。

- バックオフィスのコストを抑えたい

- 今の顧問税理士が国際税務に詳しくない、英語対応してくれない

- 会計事務所に質問しても、すぐに答えが来ない