外資系企業に勤務していた方が急逝された場合、ご遺族が直面する税務手続きは、通常の相続とは大きく異なります。

RSU(譲渡制限付株式)やESPP(従業員株式購入プラン)などの株式報酬が海外の証券会社に預けられたままになっており、その評価・申告・現金化のすべてに専門知識が必要です。

このブログでは、外資系勤務者の相続に特有の手続きと、それぞれの落とし穴を解説します。

見落としがちなポイント

株式報酬の相続は、①準確定申告(4ヶ月以内)と②相続税申告(10ヶ月以内)という、期限の異なる2つの申告が絡み合います。どちらかを見落とすと、加算税・延滞税のリスクが生じます。

まず知っておくべき株式報酬の種類外資系企業で一般的な株式報酬制度

外資系企業では、給与・賞与に加えて以下のような株式報酬が付与されることが一般的です。これらは死亡時に海外の証券口座(Charles Schwab、Fidelity、E*Trade等)に保有されていることがほとんどです。

RSU

Restricted Stock Units|譲渡制限付株式ユニット

一定期間の勤務を条件に付与される株式。ベスティング(権利確定)のたびに課税所得が発生します。死亡時点で未ベスト分・ベスト済み保有分の両方が問題になります。

ESPP

Employee Stock Purchase Plan|従業員株式購入プラン

従業員が給与天引きで自社株を市場価格より割引価格で購入できる制度。購入時・売却時それぞれに課税関係が生じます。死亡時に未売却株式が残っている場合、相続財産となります。

ストックオプション

Stock Option|新株予約権

あらかじめ定めた価格(行使価格)で株式を購入できる権利。未行使のまま死亡した場合、オプション自体の相続税評価が必要になります。会社によって相続人が引き継げるか否かが異なります。

現金・株式(一般口座)

General brokerage account

株式報酬として受け取った後、売却せず保有し続けている株式や現金。海外証券口座にそのまま残っている場合、相続税の課税対象となります。

相続発生後にやるべきこと — 時系列で整理期限を混同しないことが最大のポイント

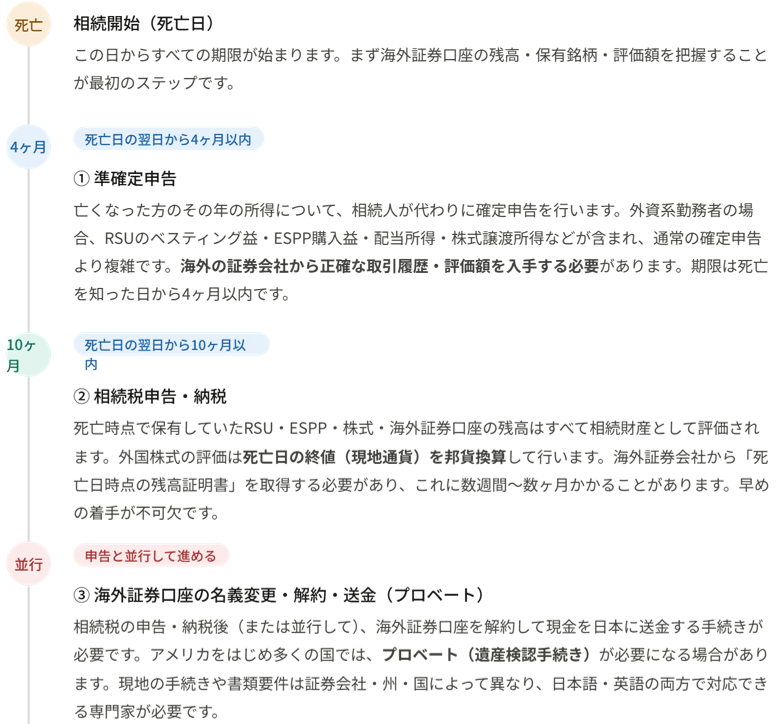

相続開始(死亡日)

この日からすべての期限が始まります。まず海外証券口座の残高・保有銘柄・評価額を把握することが最初のステップです。

4ヶ月 死亡日の翌日から4ヶ月以内

準確定申告

亡くなった方のその年の所得について、相続人が代わりに確定申告を行います。外資系勤務者の場合、RSUのベスティング益・ESPP購入益・配当所得・株式譲渡所得などが含まれ、通常の確定申告より複雑です。海外の証券会社から正確な取引履歴・評価額を入手する必要があります。期限は死亡を知った日から4ヶ月以内です。

10ヶ月 死亡日の翌日から10ヶ月以内

相続税申告・納税

死亡時点で保有していたRSU・ESPP・株式・海外証券口座の残高はすべて相続財産として評価されます。外国株式の評価は死亡日の終値(現地通貨)を邦貨換算して行います。海外証券会社から「死亡日時点の残高証明書」を取得する必要があり、これに数週間〜数ヶ月かかることがあります。早めの着手が不可欠です。

並行 申告と並行して進める

海外証券口座の名義変更・解約・送金(プロベート)

相続税の申告・納税後(または並行して)、海外証券口座を解約して現金を日本に送金する手続きが必要です。アメリカをはじめ多くの国では、プロベート(遺産検認手続き)が必要になる場合があります。現地の手続きや書類要件は証券会社・州・国によって異なり、日本語・英語の両方で対応できる専門家が必要です。

落とし穴 一般の税理士が対応しづらいポイント

海外証券会社からの書類取得に時間がかかる

Charles Schwab・Fidelity・E*Trade等の米国証券会社は、相続人からの問い合わせに対して独自の手続きを要求します。Death Certificate(死亡証明書)の公証・アポスティーユ、英文での申請書類の作成など、取得までに数週間〜数ヶ月かかるケースがあります。この間にも申告期限はカウントダウンされています。

RSUの評価額・取得価額の算定が複雑

RSUはベスティングのたびに取得価額が決まります。複数年にわたるベスティング履歴を追い、各ベスティング日の株価・為替レートで取得価額を算定する必要があります。準確定申告での所得計算にも、相続税での評価にも、この情報が不可欠です。会社によっては履歴データの提供に限界があることもあります。

外貨建て資産の邦貨換算

相続税の評価は死亡日のTTB(対顧客電信買相場)、準確定申告での所得は各取引日のTTMで換算するなど、使用する為替レートが場面によって異なります。この区別を誤ると申告額が不正確になります。

プロベート(遺産検認手続き)の壁

米国をはじめ多くの国では、一定金額以上の遺産は裁判所の検認(プロベート)を経なければ相続できません。プロベートには現地の弁護士が必要な場合があり、手続きに半年〜1年以上かかることもあります。日本の税理士だけでは対応できないケースも多く、海外の弁護士・現地専門家との連携が必要です。

日本への送金・外国税額控除

海外で源泉徴収された税金がある場合、日本の相続税・所得税との間で二重課税が生じる可能性があります。外国税額控除の適用を適切に行うことで、納税額を抑えられる場合があります。また、多額の外貨を日本円に換金・送金する際の為替リスクや手数料についても事前に検討が必要です。

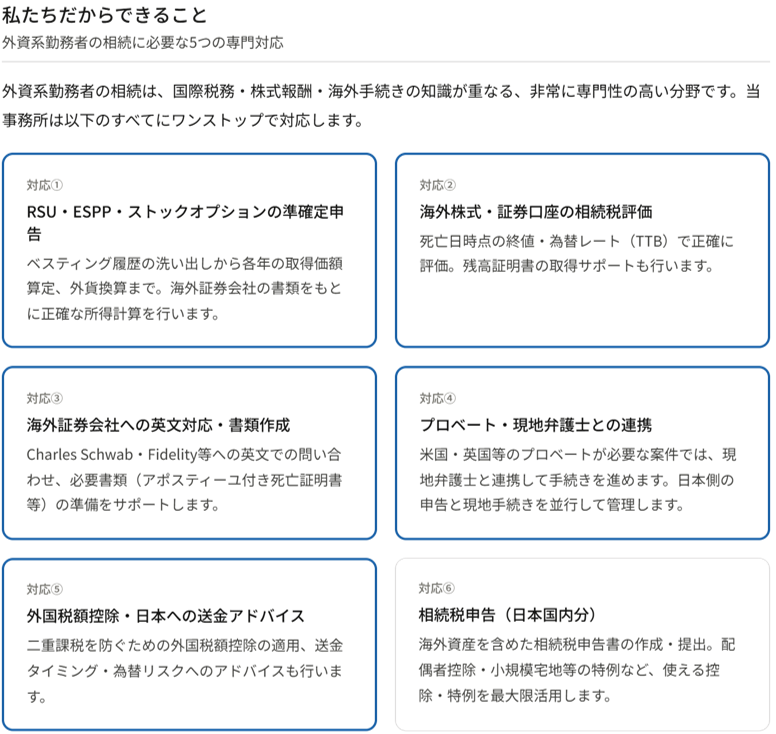

私たちだからできること外資系勤務者の相続に必要な5つの専門対応

外資系勤務者の相続は、国際税務・株式報酬・海外手続きの知識が重なる、非常に専門性の高い分野です。

対応①

RSU・ESPP・ストックオプションの準確定申告

ベスティング履歴の洗い出しから各年の取得価額算定、外貨換算まで。海外証券会社の書類をもとに正確な所得計算を行います。

対応②

海外株式・証券口座の相続税評価

死亡日時点の終値・為替レート(TTB)で正確に評価。残高証明書の取得サポートも行います。

対応③

海外証券会社への英文対応・書類作成

Charles Schwab・Fidelity等への英文での問い合わせ、必要書類(アポスティーユ付き死亡証明書等)の準備をサポートします。

対応④

プロベート・現地弁護士との連携

米国・英国等のプロベートが必要な案件では、現地弁護士と連携して手続きを進めます。日本側の申告と現地手続きを並行して管理します。我々の経験からすると、この部分がとても大変です。

対応⑤

外国税額控除・日本への送金アドバイス

二重課税を防ぐための外国税額控除の適用、送金タイミング・為替リスクへのアドバイスも行います。

対応⑥

相続税申告(日本国内分)

海外資産を含めた相続税申告書の作成・提出。配偶者控除・小規模宅地等の特例など、使える控除・特例を最大限活用します。

「どこに相談すればいいかわからない」という方がほとんどです。まず一度、現状をお聞かせください。海外証券口座の有無・RSU/ESPPの保有状況を確認した上で、必要な手続きと優先順位を整理します。

最後に

外資系勤務者の相続、まず私たちにご相談ください。

「何から始めればいいかわからない」という段階からお気軽にどうぞ。初回相談は無料です。

関連記事

-

【外資系企業に勤務していたご家族が急に亡くなった方へ】 RSU・ESPPなどの株式報酬は、相続税と準確定申告の両方に関わります

-

外国人が日本の不動産を持ったまま死亡した場合、相続人に相続税の申告義務が生じることをご存知ですか?If a foreign national passes away owning real estate in Japan, the heirs may be required to file Japanese inheritance tax — even if they live abroad.

-

フランス在住でも日本の相続税がかかる? 中山美穂さんの事例から学ぶ「国際相続の落とし穴」

-

「アメリカの銀行でお金が引き出せない?日米相続で直面する『遺産管理人(Executor)』選任の壁と、日本の納税管理人の違い」

-

相続税の外国税額控除に係る国税不服審判所の判例をご紹介

-

【国際相続の盲点】海外在住の相続人が有価証券を相続すると、亡くなった親に「出国税」がかかる?