2021年8月、株式譲渡によるM&Aで大きな節税メリットを得ることができる税制が施行されました。そのメリットを受けるためには経営力向上計画の認定などが必要になります。その申請代行サービスについてご紹介いたします。

M&Aにはリスクがつきもの。

高い金額でM&Aしたのに、思ったようにいかなかったというのもよく聞きます。 本来であればM&A後の統合プロセス(ポスト・マージャー・インテグレーション(PMI))にもっと真剣に取り組まないといけないのかもしれません。ただM&Aというのは人生でも何度も経験する人は多くありません。はじめてのことで、結果としてPMIがうまくいかなかったということもあるでしょう。

そういう話を聞いて、”やっぱりM&Aをやめておこう”と思う判断をされるかもしれません。しかしながら今後の中小企業の成長や生産性向上にあたっても、M&Aという経営戦略の重要性は増してきています。日本国政府としても、社長の高齢化の進捗などにより、事業承継の手段としてのM&Aを積極的に進めていきたいと考えているようです。

中小企業においてもM&Aをより促進するために、M&A減税と呼べるような、M&Aによる減税策(節税策)が、令和3年度税制改正により創設されました。 中小企業でM&Aの買い手の方であれば、M&Aをする前に是非知っておきたいM&A節税をご紹介いたします。

なおM&Aにはいろいろありますが、株式譲渡が対象になります。事業譲渡は対象になりません。 また最後に、M&A節税には必須の経営力向上計画の策定サポートサービスをご案内します。

(1)中小企業の経営資源の集約化に資する税制とは

青色申告書を提出する中小企業者のうち、中小企業等経営強化法の改正法施行の2021年8月からから2024年(令和6年)3月 31 日までの間に、中小企業等経営強化法の経営力向上計画の認定を受けたものが、M&A により他の法人の株式等を取得した場合において、計画に基づいてM&Aを実施した場合に、以下3つの措置が活用できます。具体的には中小企業の経営資源の集約化に資する税制にて定められています。

- 設備投資減税(中小企業経営強化税制)

- 雇用確保を促す税制(所得拡大促進税制)

- 準備金の積立(中小企業事業再編投資損失準備金)

(2)M&A節税(減税)の中身

このうちでも、特に準備金の積立のインパクトが大きいです。我々税理士のビックリです。M&Aによる株式買収価格の70%を、法人税の所得の計算上、経費処理できます。株価低落による損失に備えるため、その株式等の取得価額の 70%以下の金額を準備金として積み立てたときには、当該金額を損金の額に算入することができることになりました。

このうちでも、特に準備金の積立のインパクトが大きいです。我々税理士のビックリです。M&Aによる株式買収価格の70%を、法人税の所得の計算上、経費処理できます。株価低落による損失に備えるため、その株式等の取得価額の 70%以下の金額を準備金として積み立てたときには、当該金額を損金の額に算入することができることになりました。

中小企業者のうち2024年3月31 日までに事業承継等事前調査(実施する予定のDDの内容)に関する事項が記載された経営力向上計画の認定を受けたものが、株式取得によってM&Aを実施する場合に(取得価額10億円以下に限る)株式等の取得価額として計上する金額(取得価額、手数料等)の一定割合の金額を準備金として積み立てた時は、その事業年度において損金算入できる制度です。

※DD(デュー・デリジェンス):M&Aを実施するにあたって、買手企業が売手企業に対して、財務や法務の状況について詳細に調査すること。

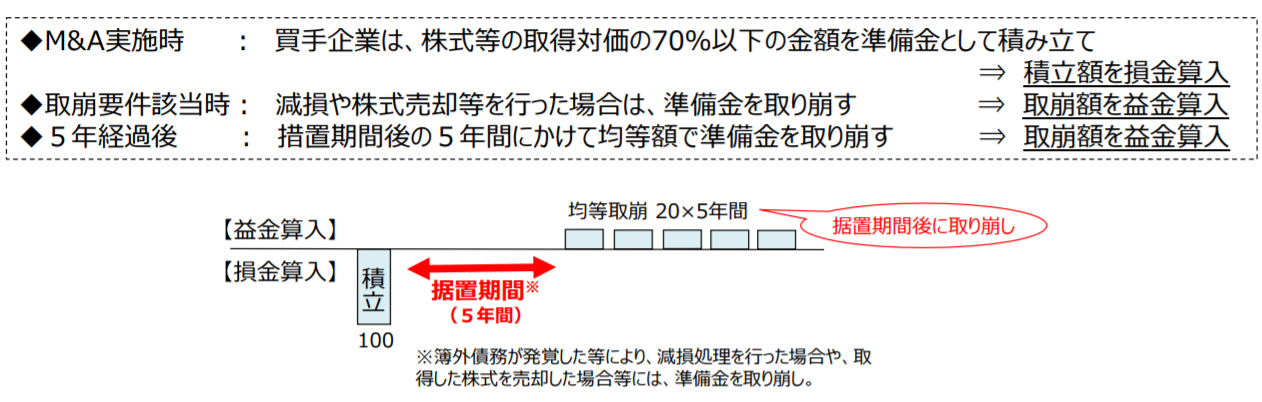

- M&A実施時 : 買手企業は、株式等の取得対価の70%以下の金額を準備金として積み立て⇒ 積立額を損金算入

- 取崩要件該当時: 減損や株式売却等を行った場合は、準備金を取り崩す ⇒ 取崩額を益金算入

- 5年経過後 : 措置期間後の5年間にかけて均等額で準備金を取り崩す ⇒ 取崩額を益金算入

(3)準備金の積立(中小企業事業再編投資損失準備金) 【要件等】

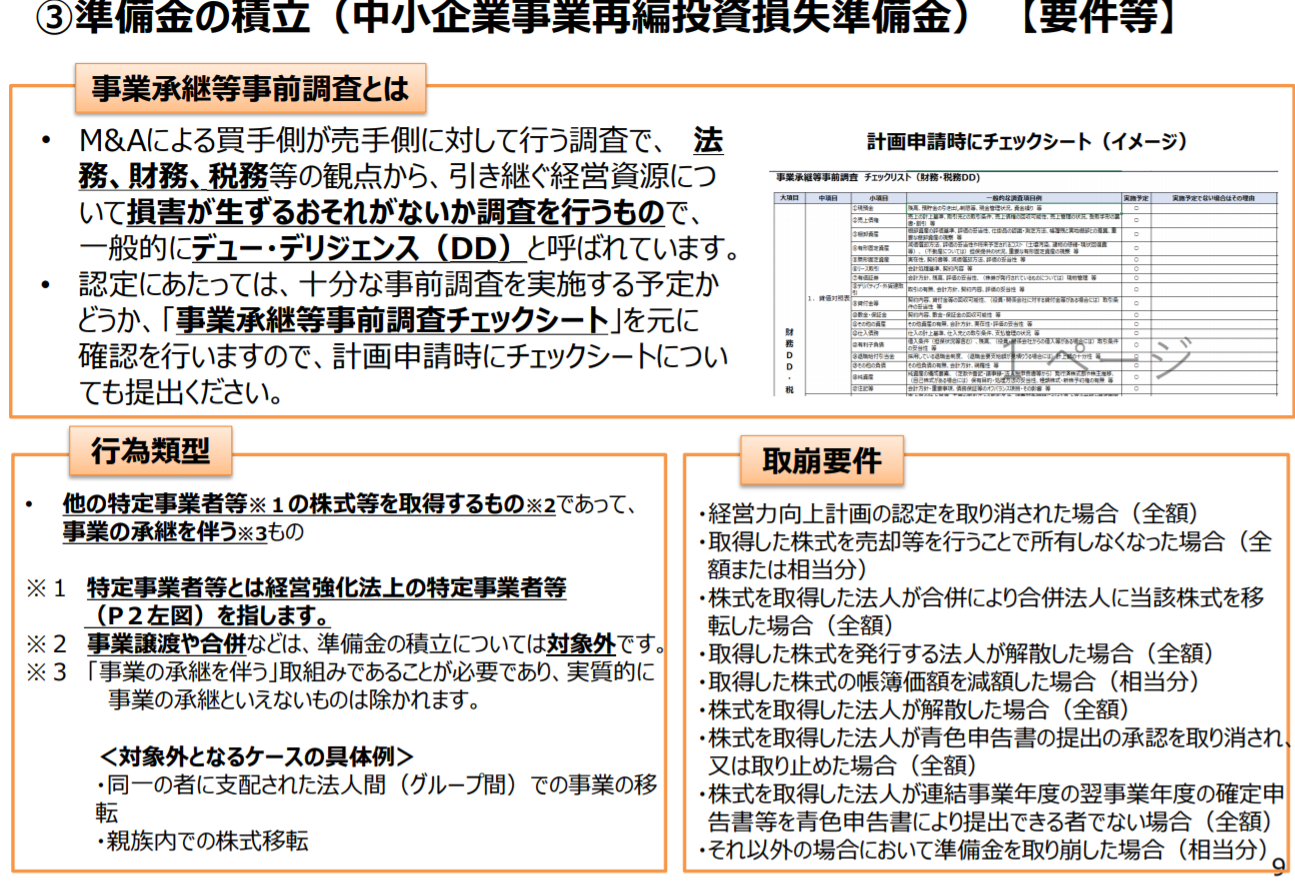

M&Aによる買手側が売手側に対して行う調査で、 法務、財務、税務等の観点から、引き継ぐ経営資源について損害が生ずるおそれがないか調査を行うもので、一般的にデュー・デリジェンス(DD)と呼ばれています。

M&Aによる買手側が売手側に対して行う調査で、 法務、財務、税務等の観点から、引き継ぐ経営資源について損害が生ずるおそれがないか調査を行うもので、一般的にデュー・デリジェンス(DD)と呼ばれています。

M&A減税の特例を受けるためには、DDを実施することが必須になります。

認定にあたっては、十分な事前調査を実施する予定かどうか、「事業承継等事前調査チェックシート」を元に確認を行いますので、計画申請時にチェックシートについ

ても提出する必要があります。

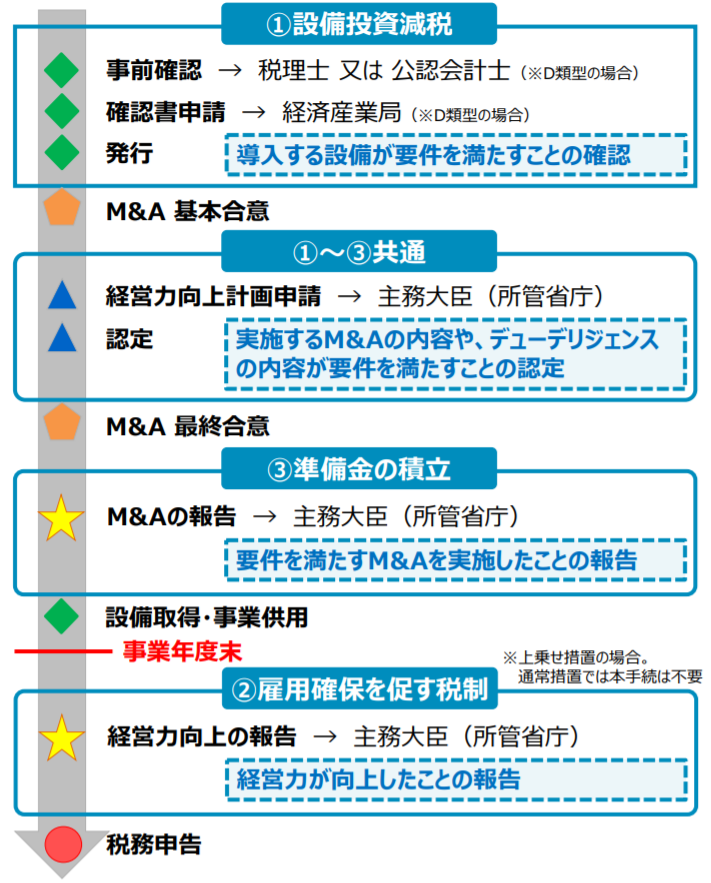

(4)準備金の積立(中小企業事業再編投資損失準備金) 【申請の流れ】

申請の流れですが、中小企業庁のホームページにまとめられていたので、それを添付します。M&A減税については、以下の③をご参照ください。

(5)経営力向上計画の申請サポートサービスのご紹介

上記にご案内した通り、M&A節税のメリットを受けるためには、経営力向上計画を策定/申請承認/報告する必要があります。プロビタス税理士法人は認定支援機関として、多くの会社の補助金申請や融資の支援を行ってきました。 今回のM&A節税を受けるための経営力向上計画を策定/申請承認/報告のサポートをさせていただきます。

具体的な作業内容

- 経営力向上計画のドラフトの作成

- 経営力向上計画の報告(M&Aプロセス完了後)

報酬

25万円(税抜)を予定

なぜプロビタス税理士法人か

代表である片山は、M&Aの経験者です。以前になりますが自分の事務所を売却した経験があります。M&Aにより会社を売却する難しさはもちろんのこと、売った後の大変さも経験しています。そのような体験も踏まえてサポートさせていただきたいと思っております。