外国法人の消費税の納税義務について

“PEなければ課税なし”

この記事を読んでいる方は皆様一度は聞いた言葉と思います。国際税務の基礎となる考え方ですが、間違えて理解されていることもあるようです。

あくまでこの言葉は、法人税や事業所得に適用されるものであって、消費税には関係ありません。例えば以下のような場合には、外国法人であったとしても、日本で消費税の納税義務があります。

・アメリカ法人で日本に子会社などの拠点なし

・日本で機械を直接仕入れて、別の日本企業に販売する

このような場合、消費税の納税義務の判定は、その物品が所在していた場所が国内にあるかどうかにより行います。契約者である法人がアメリカだからといって、消費税が非課税とはなりません。仕入れて販売した機械が日本に所在していたのであれば、日本の消費税の対象となる取引です。

なおこの記事は2024年4月に記載しています

外国法人の申告・納税義務判定の留意点

納税義務がないのであれば、消費税が課税される取引を行っていたとしても、消費税の申告・納税義務はありません。外国法人であっても、納税義務判定が必要です。

内国法人(日本に拠点にある法人)であれば、”2年前の売上高が1000万円を超えていなければ納税義務がない”などの判定があるのはご存じだと思います。(本記事においては、内国法人の詳細は記載しません)

外国法人であったとしても、内国法人と基本的な考え方は同じでした。ただ2023年税制改正により、2024年10月1日開始事業年度以降から判定が変わります。

独り言ですが、税制大綱には、「国外事業者に係る消費税の課税の適正化」とだけありました。本当でしょうか?どのような問題意識があって、このような改正になったのでしょうか?プラットフォーム課税導入に伴う改正なのかもしれませんが、単なる外国法人に対する増税のように感じます。

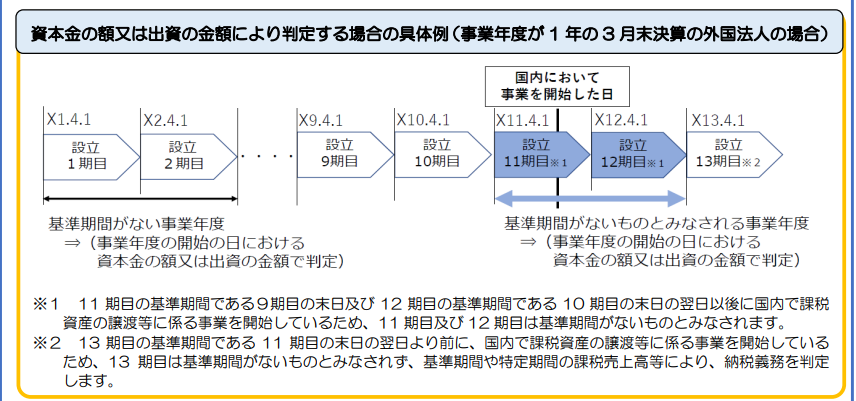

1.日本国内で初めて事業を開始した場合

<改正前>

その外国法人が設立直後でなければ、2年前の事業年度(基準期間)が存在します。

多くの場合では、基準期間の課税売上高がゼロであり、納税義務がないという判定になっていました。

<改正後>

その外国法人が設立直後でなければ、2年前の事業年度(基準期間)が存在します。

基準期間の課税売上高が1000万円以下の場合であっても、その外国法人の資本金の額を確認して、1000万円を超えているのであれば、納税義務があるという判定になります。

もし資本金の額が1000万円以下であれば、納税義務はありません。

(画像はいずれも国税庁ハンフレットから引用)

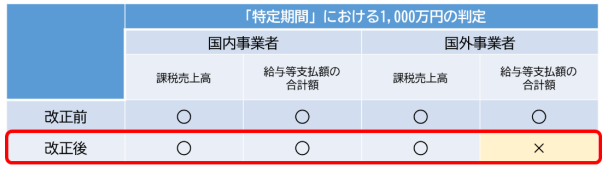

2. 日本国内で事業を開始したのが2年目以降の場合

<改正前>

特定期間という考え方があります。前年の上半期の期間のことです。

特定期間の売上高および給与支給額の両方が1000万円を超えていれば、課税事業者となります。

給与支給額はゼロであることが多いので、免税事業者となることが多かったと思います。

<改正後>

特定期間の売上高が1000万円を超えていれば、その時点で課税事業者となってしまいます。

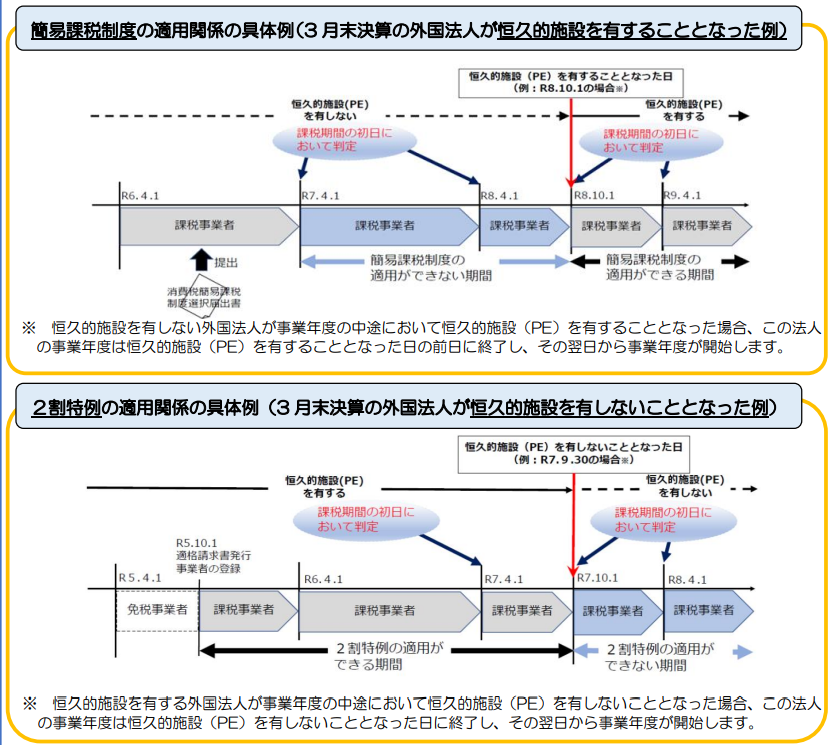

簡易課税および2割特例の不適用

恒久的施設(PE:Permanent Establishment)のない外国法人は、簡易課税および2割特例の適用を受けることができなくなりました。2024年10月1日開始事業年度が対象になります。

もし2024年10月1日以前に簡易課税の選択届出書を提出していたとしても、その届出書の効力が無効になってしまい、原則課税のみになります。

影響

外国法人で、一時的に日本で課税売上が生じることはあると思います。いままでは、そのような場合、消費税の納税義務について検討する必要はありませんでした。ただ今後は、検討する必要がありそうです。

特に外国法人で日本に不動産を保有している場合などは要注意かもしれません。その外国法人の資本金が1000万円を超えていた場合、不動産を購入後2年以内に売却した際にも納税義務が生じることになりますので、資本金の額に注意を払う必要があります。

日本に拠点のない外国法人で資本金が1000万円を超えるものが、一時的に来日して、展示会で物品を販売した場合、消費税の申告・納税義務が本当にあるのでしょうか?外国法人の消費税は、内国法人と大きく乖離してしまった印象です。国際税務を専門で扱っておられる税理士でないと難しくなっています。外国法人の税務に悩んでおられる方は、国際税務を専門に扱っているプロビタス税理士法人にお気軽にお問い合わせください。