ESPPとは

ESPPとは株式報酬の一つです。Employee Stock Purchase Planの略称で従業員株式購入プランなどと邦訳されますが、外資系企業で広く導入されている制度です。

私が1999年に新卒でマイクロソフト社(現 日本マイクロソフト社)に入社した時から導入されていたので、比較的歴史のある制度だと思います。

導入の趣旨として、人事部から以下の説明をされました

- 従業員であっても株価に関心を持ち、経営者と同じような視点を持つようになること

- 従業員に長く働いてもらうモチベーションになること

従業員にとっても、すぐ売却すれば損をすることは無いという点でお得な制度です。従業員のデメリットとしては、確定申告をしなければならないということですね。

私も外資系企業の社員であった時には、”めんどくせーなぁ”と思って確定申告をしていましたが、今になって思い返してみると、納税意識を持つ(自分がいくら税金を支払っているのかななど)という点で有意義であったと思います。

ESPPの制度

ESPPの制度は、会社によってそれぞれで、微妙に違う点があります。これは一つの例です。会社によってESPPの制度は全く違いますが、以下のようなケースが標準的のようです。

- 年に一度で判定する。

- 始まる期間の最初と最後のいずれか低い金額のxx%割引された金額で、株式を購入する。購入金額は給与から天引きされる。

- 割引されるxx%は自分で設定することができる。

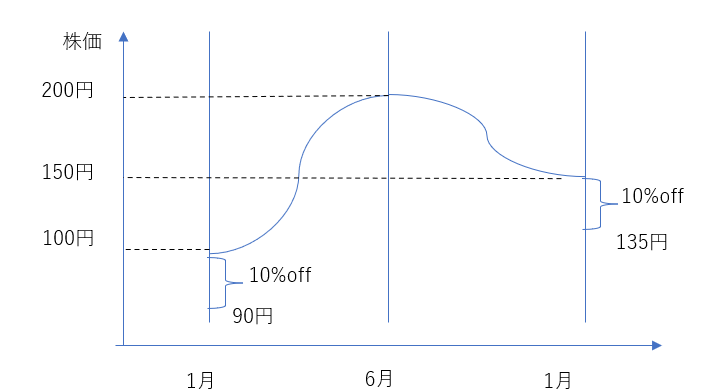

下記の表では、1月1日から6月30日までを一つの期間、7月1日から12月31日までを次の期間としています。そして、割引率は10%としています。

私がマイクロソフトで働いていた2000年当時は最大が10%でした。ただ後ほど15%まで引き上げられたと記憶しています。

下記の表では、以下の様に想定しています。

- 1月1日の株価が100円

- 6月30日と7月1日の株価が200円

- 12月31日の株価が150円

1月1日から6月30日までの期間の場合、1月1日の方が株価が安いです。なので株価が安い1月1日の100円の10%Offである90円で6月30日の株式を購入することができます。

7月1日から12月31日までの期間は、12月31日の方が株価が安いです。なので株価が安い12月31日の150円の10%Offである135円で12月31日の株式を購入することができます。

そしてESPPによって取得した株式は、会社が契約を結んでいる証券会社の口座に保管されます。最近ではetrade証券などが多いようです。確定申告の際には、etradeなどが発行する年間報告(annual report)が必要になります。

ESPPの税務

6月30日の実際の株価は200円なのに、90円で株を購入することができました。その差額分の110円はラッキーだったことになります。税務上はそのラッキーの部分は経済的利益だと考え、給与所得として課税になります。

12月31日の実際の株価は150円なのに、135円で株を購入することができました。その差額分の15円はラッキーだったことになります。税務上はそのラッキーの部分は経済的利益だと考え、給与所得として課税になります。

毎月もらう給与については、会社が源泉徴収(給与から天引き)をすることで税金を払ってます。

しかしESPPによる経済的利益については、会社は税金を払ってくれていません(一部の会社は払っているそうですが、すくなくともMicrosoftでは、自分で確定申告をしてくださいというのは、人事部からアナウンスされていました)。このような場合には、自分で確定申告をする必要があります。

年収が2000万円以下で、月々の給与以外の所得が年間で20万円以下であれば確定申告不要という例外的な取扱いはあります。ただし、「源泉徴収義務のない者から給与等の支払を受けている人」は金額にかかわらず、確定申告の義務があることになっていますので、ESPPが年間20万円以下であっても確定申告は必要と考えています。

ESPPの株式を売った場合

ESPPにより取得をした株式を譲渡した場合、もし儲かっていればキャピタルゲインが生じます。日本ではキャピタルゲインに対して約20%の課税が発生します。総合課税ではなく、分離課税ですので、税率は一定です(国税約15%、地方税5%)。

日本の証券会社の特定口座で管理されている株式であれば確定申告をする必要はありませんが、海外の証券会社で管理されている株式であれば絶対に確定申告が必要になります。

ちなみにキャピタルゲインの計算方法は以下の通りです。

キャピタルゲイン = 収入金額 – 取得費 – 譲渡費用

収入金額や譲渡費用の詳細は、別の書籍やWebサイトに参考にしてください。

ESPPの場合、難しいのは取得費(取得原価)です。先ほどの例で説明します。

6月30日の実際の株価は200円なのに、90円で株を購入することができました。その差額分の110円はラッキーだったことになります。税務上はその部分は経済的利益だと考え、給与所得として課税になります。

この株式を譲渡した場合の取得費ですが、90円か200円かで悩むと思うのですが、正しいのは200円です。 あと長年勤務していれば、複数のESPPの株式を取得しているはずです。その場合にその株式を譲渡した時、取得費は先入先出法(FIFO)で計算するのではなく、平均法により計算します。

為替換算

為替換算ですが、ESPPにより株をもらった場合には、Vestされた日の為替レート、それもTTMで換算するのが原則になります。

売却した場合には、譲渡契約日のTTMで換算するのが原則になります。ただ一定の例外も認められています。どこまで厳密にやるかは税務署や税理士の先生と相談をされるのが良いと思います。

最後に(プロビタス税理士法人に依頼するメリット)

私もマイクロソフト社に勤務していた当時は確定申告をしていた記憶があります。ただ残念ながら当時の記録は残っていませんでした。

今にして思えば、本当に適切に確定申告で来ていたのだろうか?と思います。確定申告は毎年複雑になり、作成の難易度が上がっています。外資系企業で働いているのであれば、日々の業務はとても忙しいはずで、それに加えて確定申告を行うのというのはとても負荷になるはずです。

もちろん、ESPPで取得した株式を売るべきかどうかなども、詳しい人に聞いておけばよかった、と今では思います。プロビタス税理士法人に依頼するメリットは以下になります。

- 費用対効果

確定申告時は税務署も混むので、ご自身で確定申告に要する時間は多大なものになります。税務署もESPPについては知識がないことも多いので、聞く人によっていうことが違うということも聞きます。税理士に丸投げしてしまうことによって、仕事に集中できます。

- 申告書が誤っていた場合の手間・リスク

ご自身で作成した申告書が誤っていた場合、税務署からの問い合わせに対応する必要があります。かつ税務署が常に正しいことを言うわけではありません。多めに税金を支払ってしまったケースも散見されます。

- 節税対策

年間で100件ほどの確定申告を担当しております。他の方の事例をご紹介することができます。

ESPPの制度とともに導入されていることが多いRSU(Restricted Stock Unit)についてはこちらをご参照ください。

(1)税務調査対応

RSU無申告の方向けの対応もしております。こちらも是非ご参照ください。実録 RSU無申告の私に税務調査の連絡が来た!

(2)社内説明会

外資系企業向けの社内説明会も請け負っております。非常に好評をいただいております。お客様の声もご参照ください。外資系企業バックオフィス部門マネージャー様(男性)をご参照ください。

弊社では多くの外資系企業に勤務されている方の確定申告を請け負っています。(ただし海外の確定申告作成は請け負っていません)もし興味がありましたらお気軽にお問い合わせください。