この記事は令和5年(2023年)11月に記載しています。

令和5年は歴史的な円安を経験しました。1USDが152円、そして1EURO(ユーロ)は164円を記録しています。15年ぶりの円安水準と聞いています。

現在、弊社では多くの税務調査を請け負っております。そのうちの一つで指摘された事項があります。

「海外から日本への国際送金に関しては、為替差損益を認識して、雑所得として申告しなければならない」

数年前までは為替は比較的安定していて、税務調査でそのような指摘を受けることはありませんでした。ただ2022年と2023年で急激に円安が進み、外貨建て資産については為替差益が発生しているのは間違いがありません。

税務調査の際に「これは税金が取れるぞ」ということで、指摘している調査官がいるのだと想像します。でも、これが本当なら大変なことです。

所得税での為替差損益の課税方法

為替差益を雑所得として申告した場合、総合課税として申告しなければなりません。

(FX業者がやっているFX取引も、雑所得ではありますが、分離課税であり、この限りではありません)

円高局面で為替差損が出た場合も雑所得として申告はできますが、その損失は翌年以降に繰り越すことはできませんし、他の所得と損益通算もできません(雑所得内での通算のみ可能)。あまりに不公平な取扱いになっています。

所得によって税率は変わりますが、所得に応じて5%から45%の税率になります。これに加えて住民税が10%加算されます。つまりトータルで15%から55%の税率で為替差益に課税されることになります。

例で考えてみましょう。

- 3万円を送金したとします。

- 送金時は1USD 150円だった

- 取得時は1USD 100円だとする

- この人は最高税率

そうすると、3万円を送金した場合、所得税と住民税を加えて5,500円の税金が発生することになります。えっ、まじですか?

素朴な疑問(本当に確定申告しなければならないのか?)

外資系企業で勤務している居住者が、海外の親会社からボーナスを海外の口座で受け取り、そのボーナスを日本に送金した場合にも、為替差益を確定申告しなければならないのか?

法令根拠を追ってみよう

法律に基づいて考えていきましょう。為替差損益の根拠となるのは、所得税法57条の3です。

居住者が、外貨建取引(外国通貨で支払が行われる資産の販売及び購入、役務の提供、金銭の貸付け及び借入れその他の取引をいう。以下この条において同じ。)を行つた場合には、当該外貨建取引の金額の円換算額(外国通貨で表示された金額を本邦通貨表示の金額に換算した金額をいう。次項において同じ。)は当該外貨建取引を行つた時における外国為替の売買相場により換算した金額として、その者の各年分の各種所得の金額を計算するものとする。

(所得税法57条の3)

つまり、外貨で行う資産の販売及び購入、役務の提供、金銭の貸付け及び借入れその他の取引ををした場合には、為替差損益が発生することになります。

ただ海外送金が、外貨建て取引に該当するかどうかの明記はありません。”その他の取引”に外貨預金に含まれるかどうかもわかりません。

さらに読み進めていきましょう。所得税法57条の3の施行令として、所得税法施行令167条の6があります。

不動産所得、事業所得、山林所得又は雑所得を生ずべき業務を行う居住者が、外貨建資産・負債xxx(以下省略)

(所得税法施行令167条の6)

これを読むと、個人事業主であれば、為替差損益を認識するのは間違いなさそうです。でも給与所得者が、プライベートなお金を送金した時に、本当に為替差益を申告しなければならないのでしょうか?

過去の採決事例

法令根拠だけで把握することができませんでした。国税不服審判所の採決事例を見てみましょう。

平成28年6月2日の採決事例です。

これを読む限り以下のことがわかります。

- 外貨預金も所得税法57条の3の適用がある

- ただしこのような預金の払出しに伴って生ずる為替差損益の具体的な算定方法について、所得税法は、特段の定めを置いていない当採決事例では、以下により算出するとしています。

- 有価証券と同じと考えて、総平均法に準ずる方法によるのが合理的である(支払手段を有価証券と一緒と考えるのは、個人的にはアホだと思ってます)

- 期間は払い出しの最初から最後までと考えて、その期間の総平均をとる

正直、無理やり感が否めませんでした。これで公正妥当な課税を行うことができるのでしょうか?

しかし、事例として採択されている以上、外貨預金も所得税法57条の3の対象になることがわかります。レートは、原則として、取引日においてのTTM(電信売買相場の仲値)で換算することになっています(所基通57の3―2)。

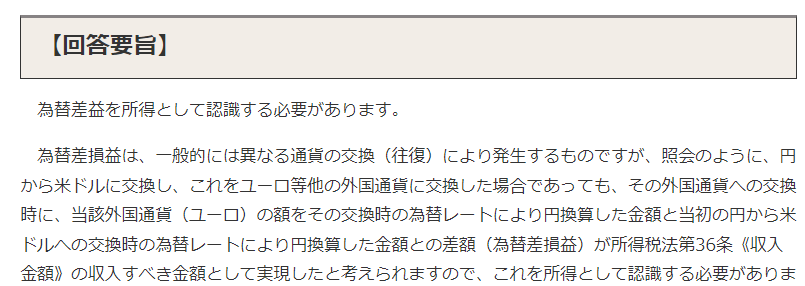

では、ご質問のケースで本当に為替差損益を認識すべきか?

やはり、海外から日本の口座に送金したときに為替差損益を認識すべきなのでしょうか?私はそうは思いません。国税庁に以下の質疑応答事例があります。

そこで以下の記載があります。

“為替差損益は、一般的には異なる通貨の交換(往復)により発生するものです”

これは、日本円を外貨に変換した後に、再度日本円に変換した場合に、為替差損益が発生するということです。

上記で解説した国税不服審判所平成28年6月2日採決もそうですし、他の国税庁の事例もすべて、最初は日本円を外貨預金に預け入れるところからスタートしています。

それでは、たとえば海外に出資していて、外貨で受け取った配当はどうなのでしょうか?

最初から外貨で受け取り、それを日本円の口座に送金しただけなので、往復をしていません。往復をしていないのだから、為替差損益の算定ができるわけがないと考えます。

たしかに配当を受け取った時点の為替レートで配当所得として申告はしています。ただ日本の所得税の制度上、便宜的に円換算しただけであり、物理的に異なる通貨の交換をしたわけではありません。

次に、来日した外国人はどうなのでしょうか?来日前までに保有していた外貨預金について、日本に送金した際に為替差損益を算出しなければならないのでしょうか?

これも配当と同じで、最初から外貨で受け取り、それを日本円の口座に送金しただけなので、往復をしていません。したがって、為替差損益の算定ができるわけがないと考えます。

たとえば、非居住者時代に保有していた不動産を、来日後、居住者になったタイミングで売却した場合に為替差損益が生じるかもしれません。ただそれは為替差損益として課税されるわけではなく、譲渡所得(キャピタルゲイン)の一部として課税されます。あくまで譲渡所得であり、分離課税です。為替差損益として、その部分を切り出し、雑所得として総合課税するわけではありません。

最後に

とは言いながら、そのような課税が広く行われているようです。担当している調査官はこう言い放ちました。

「海外送金し、外貨から円貨に変換した際には、必ず為替差損益の申告が必要です」

そのような課税が本当なら、だれも日本に送金しなくなります。外国人が日本に来なくなります。この課税を避けるためには、日本国内にドル口座を作って、そのドル口座に送金して、日本国内でもドルで決済するしかありません。日本円に変換されなくなり、さらに日本円の価値が下がることになります。

私が学生時代の1998年にカンボジア旅行した時を思い出しました。当時のカンボジアは、まだポルポト派が存在しており、政情が不安定で現地通貨の信頼性が低く、決済がすべてUSドルでした。そのようなことが日本でも起こりうるのではないかと心配しています。

長く税務の現場におりますが、所得税法で存在している為替差損益については大きな懸案事項になった経験はありませんでした。ただ国際化が進む中で、海外との資金移動は普通に行われており、それは個人レベルでも同じです。円安が進んだ結果、とりやすいところからとろう、ということで一部の税務調査官がそのような指摘をしているように思います。

ただどうやって為替差損益を算出すればよいのかなどの方法は不透明であり、公正な課税を行うことができる状況にないように思われます。本当に為替差損益として課税するのであれば、適正で公平な課税がされるように、Q&Aなどで課税方法を広く開示し、納税者に周知を図るべきだと考えます。

海外送金に関しては以下でまとめております。あわせてご参照ください。

この記事の執筆者

片山 康史

税理士 / 中小企業診断士

プロビタス税理士法人代表。 「自分の知識と経験で皆を幸せに」をモットーに、税務の問題を解決する情報を発信しています。外資系企業向けの国際税務が得意です。

関連記事

-

オーストラリアの不動産を売却した時の「外国税額控除」で損をしないための注意点

-

【決定版】海外法人の配当金、確定申告はどうする?上場・非上場による違いと「配当控除」の罠

-

【盲点】海外証券口座の株式売却損は「翌年への繰り越し」ができない?確定申告の落とし穴を解説

-

【富裕層の出口戦略】ゴールド・銀の最高値更新で見直すべき金銀プラチナの税金

-

183日ルールを全力解説!海外からの来日者に税金がかかる?税金の支払い方までを詳細に解説

-

【税理士が徹底解説】株式報酬の課税(ファントムストック・業績連動型株式報酬)の税金どうなる?