はじめに

現時点は日経平均が3万円を超えてきて、投資していた株式の含み益も大きくなってきたよ、という方もいるのではないでしょうか?

ただご存じの通り、日本にお住まいの方であれば、キャピタルゲインに対して約20%の税金が課されます。仕方がないのですが、「でも負担が重いなぁ」と感じておられるかも。

そのキャピタルゲインの課税を軽減する(かもしれない)節税策のご紹介です。

それが“エンジェル税制の起業特例”。

今までのエンジェル税制は単なる課税の繰り延べで、トータルの期間でみれば何の節税にもなりませんでした。でも新しいエンジェル税制は、課税の繰り延べではなく、永久的な節税ですので、節税効果が高いのです。初めて見たときに衝撃を受けました。是非とも知っておいてほしい制度です。

なおエンジェル税制そのものについては、こちらのページもご参照ください。

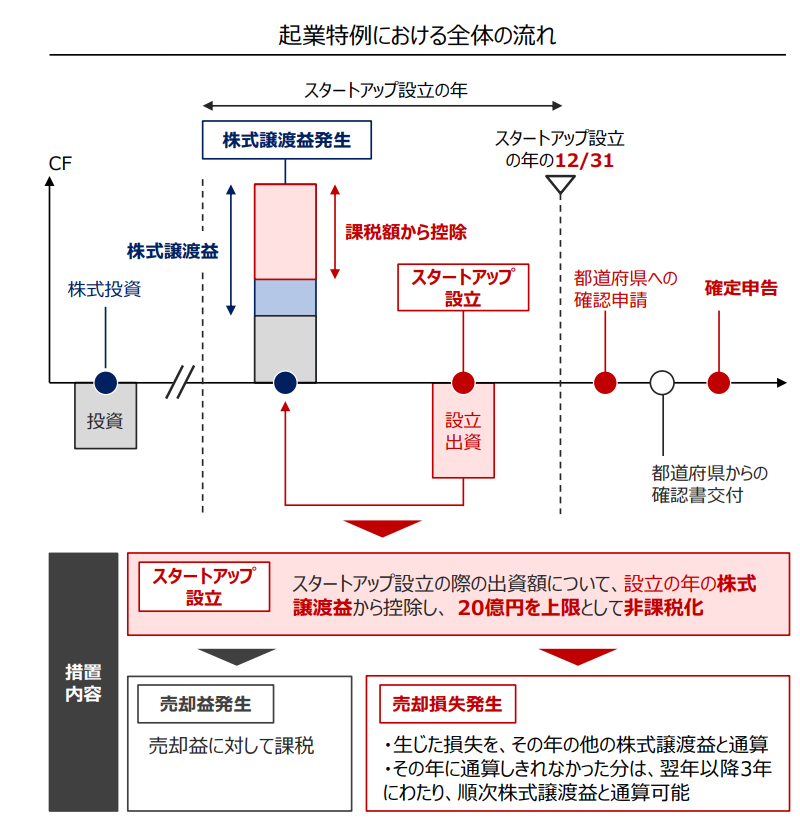

“エンジェル税制の起業特例”とは

会社設立の際の出資額について、設立の年の株式譲渡益から控除し、20億円を上限として非課税とする措置です。税制適用の要件の判定日は、個人要件は会社成立の日に、企業要件は会社設立の年の12月31日になりますのでご注意ください。

以下は経済産業省のホームページの画像です。

“エンジェル税制の起業特例” 個人要件(起業家=出資者の要件)

・設立した会社の発起人であること

・設立した会社に自ら営んでいた事業の全部を承継させた個人(およびその親族)ではないこと

・金銭の払い込みにより株式を取得していること

“エンジェル税制の起業特例” 法人要件

・設立1年未満の中小企業者であること

・設立経過年数および事業年度ごとの要件を満たすこと(下記参照)

・外部(特定の株主グループ以外)からの投資を100分の1以上取り入れていること

・大規模法人グループの所有に属さないこと

・未登録・未上場の株式会社であること

・風俗営業等に該当する事業を行う会社ではないこと(バーやメイド喫茶もダメ)

・他の事業者から譲り受けた事業を主たる事業としていないこと

“エンジェル税制の起業特例” 申請に必要な書類

・申請書(原本)

・登記簿謄本(原本)

以下はコピーでも可能

・発起人と設立する法人との間の契約書

・株主名簿

・事業計画書

などなどなど

“エンジェル税制の起業特例” 法人要件(設立経過年数および事業年度ごとの要件を満たすこと)

1 最初の事業年度も未経過の場合

①

常勤の研究者あるいは新事業活動従事者が2人以上 かつ それが常勤の役員・従業員に占める割合が10%以上

②

事業計画で販管費の対出資比率が30%超になっていること

2 最初の事業年を経過している場合

①

常勤の研究者あるいは新事業活動従事者が2人以上 かつ それが常勤の役員・従業員に占める割合が10%以上

または

試験研究費等の対収入金額比率が3%超

②

事業計画で販管費の対出資比率が30%超になっていること

想定されている起業特例の使い方

株式を売却して多大な売却益を得たとします。その売却したのと同じ年に法人を設立して起業特例を適用します。

例えば、資本金1000万円の法人を作ったとしたら、その約15%の税金の節税につながります。なお注意点ですが、起業特例は住民税は対象になりませんので、住民税は引き続き課税されてしまいます。

かつ販管費が300万円超発生するという事業計画を作る必要があります。事業計画については、事業の将来における成長発展に向けた事業計画でよく、その後の確認などはされない見込みです。

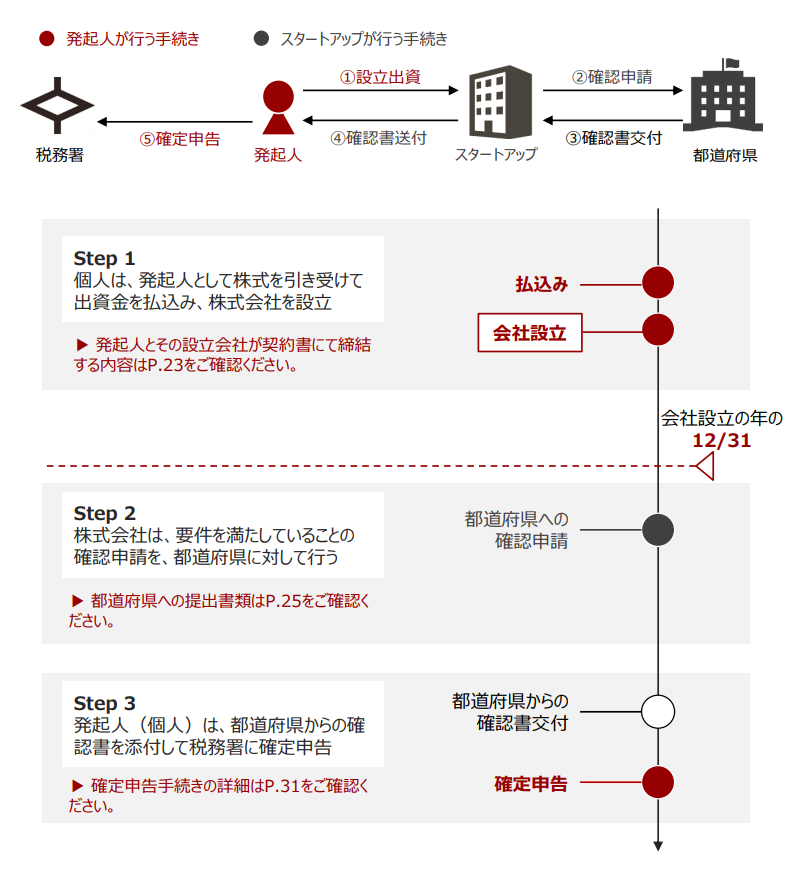

手続き

Step 1

個人は、発起人として株式を引き受けて出資金を払い込み、株式会社を設立(合同会社ではなく株式会社)

Step2

株式会社は、設立の年の12月31日時点で要件を満たしていることの確認申請を、その法人が所在する都道府県に対して行う

Step3

発起人は、都道府県からの確認書を添付して税務署に確定申告

より具体的なスケジュール

①

都道府県に対しては12月初旬には確認申請を行いたいところです。

ギリギリになって申請し、書類不備を指摘されるというのは絶対避けたいからです。

②

そうすると12月初旬には法人が設立されていないといけません。

またそれと同時に社会保険の加入手続きもしておく必要があります。

株式会社設立は1か月ほど要しますので、11月初旬には法人設立手続きに入りたいところです。

③

法人設立にあたって、エンジェル税制の起業特例の要件を満たしているかの確認は丁寧にしておきたいです。したがって、10月初旬くらいには適用に関する具体的検討をスタートしたいです。

クリアしておきたい3つのポイント

①外部資本

外部資本が問題になって適用できないという事例もありました。

外部資本ですが、親族からの出資は認められません。かつ親族が株主になっている法人も認められない可能性があります。法人設立にあたって、信頼できる外部の方に出資してもらうというのは、意外とハードルが高いかもしれません。

②役員・従業員

発起人以外に実質的に2名が必要になります。2名の要件は現時点では存在しない(親族でも可(?))ようですし、勤続勤務要件もなさそうなので、そこまでハードルは高くないかもしれません。

ただその従業員等の略歴等は提出書類の1つですので、老齢の両親などは認められないかもしれません。

また従業員に関しては社会保険に入っておくほうが良いとは思います。

③販管費30%超

例えば資本金20億円にすれば、その15%が節税されるのは事実です。

ただ事業計画で最初の事業年度の販管費が3億円超になっていないと、都道府県の確認を得ることができません。

販管費が30%超の要件を満たすような資本金の額でなければなりません。

④その他

定款も一定の要件を満たしておく必要があります。現在はFreeeやMoney Forwardなどで無料でそれなりの定款を作ることはできますが、結果として起業特例の要件を満たさない可能性もあります。ケチらずに専門家に依頼すべきところです。

対象者

起業特例について言うと、本来の趣旨はシリアルアントレプランナー(連続起業家)を想定した制度だと思います。ただ連続起業家ではない方も使えるという使い勝手の良い制度に見えます。

今後、起業されるという方は是非とも検討しておきたい制度です。起業される際に、要件を満たすようであれば、絶対に申請しておいた方が良いと思います。

仮にその年に株式の譲渡益がなかったとしても、今回の控除額は翌年以降3年間繰り越すことができます。

そして控除できる対象は、未上場株式の譲渡益のみならず、上場会社の譲渡益も含まれます。来年以降に発生する上場会社の譲渡益とも相殺できますので、節税効果は高いです。

最後に

プロビタス税理士法人は、起業特例に対して積極的にサポートしていきたいと考えています。もしプロビタス税理士法人の申請代行は10万円(税抜)から対応しております。申請代行に興味がありましたらお気軽にお問い合わせください。

これは2023年9月時点の情報です。成立したばかりの税制で、今後の運用次第では変更の可能性があります。