始めに

見知らぬ番号から電話が。とってみると「xx税務署ですが、Aさまでしょうか?この度は税務調査のお願いで電話いたしました。」

丁重な物言いですが、有無を言わさない威圧感。頭が真っ白になります。

知り合いに連絡してみたら、「ガハハハ、とうとう来たか!いっぱい持っていかれるよ」と。不安で夜も眠れません。

税務調査とはそもそも何なんでしょうか?徹底的に解説します。

なぜ税務調査の連絡が来たのか?税務調査が来る確率は?

なぜ税務署はあなたやあなたの会社を税務調査の対象に選んだのでしょうか?おおきく3つのパターンがあると聞いています。

1. ランダム調査: 納税者の中から無作為に選ばれた個人や企業に対して行われる調査です。ある程度、無作為な選定が行われます。

2. 疑わしい事例に対する調査: 納税申告書や記録に不正や誤りがあると疑われる場合に行われる調査です。例えば、収入を隠したり、経費を過大申告したりする場合などが含まれます。

3. 情報提供に基づく調査: 第三者からの情報提供に基づいて行われる調査です。いわゆるタレコミというやつです。匿名の情報提供者が不正行為を報告し、それをもとに調査が行われることがあります。

なお令和2年の記録になりますが、確定申告書を提出している法人は280万社ほどで個人は650万人ほどです。

国税庁が公表したデータによると、法人に対する税務調査は2万社ほどで、個人は2.5万人だそうです。年間1%以下程度ですので、100年に1度も入られないということになります。確率としては、とても低いですね。

なお連絡があった時期も大事です。もし税務調査の連絡が7月上旬に来たのであれば、間違いなく税務署は本気です。税務当局の事業年度(事務年度)は7月10日から始まります。7月初旬の税務調査は、そのスタートダッシュの案件なのです。

税務調査に入られやすいのは?

とは言え、定期的に税務調査を受けている人はいます。どういう人が税務調査に入られやすいでしょうか?

赤字法人は税務調査に入られづらいです。加えて、以下のような認識でいると良いでしょう。財務諸表を見て入られやすい会社は以下のところです。

・利益率に大きな変動がある。あるいは売上が伸びているのに利益が増えておらず、その理由がわからない。

・同業他社と比べて、利益率が低い

・勘定科目に大きな変動がある(特に仕入額)

・接待交際費や外注費が大きい

定期的に税務調査を受けている会社もあります。以下のような認識でおります。

・国税庁の重点調査項目に該当する会社…消費税の多額還付を受けていたり、国際的な取引が多かったり

・売上が100億を超える会社:3年程度

・売上や利益が大幅に伸びている会社:5年程度

・パチンコ業、産業廃棄物業、建設業など不正が多いとされている会社:5年程度

・過去に重加算税を課されたことがある会社:3年

逆に一度税務調査に入ったところ、指摘事項がなかったりすると、10年ほど税務調査に入られないこともあります。

あと残念ながら地域差もあると思います。仮に年間の売上が3000万の黒字法人であった場合、例えば東京の渋谷区の法人であれば、そのような法人はヤマほどあるので、税務調査は来ないかもしれません。でも地方都市であればそうではないかもしれません。

そもそも税務調査とは何か?

税務調査(tax audit, tax inspection)とは、国税庁や税務署が個人事業主や法人の税務申告書や財務記録を審査・検証・監査するプロセスです。主な目的は、納税者が正確な税金を納付しているかどうか、適切に税金を計算しているかどうかを確認することです。当然ながら無申告の人も対象になります。税務調査は、税務当局が法的な権限を持っています。納税者が正確に所得を申告し、適切な税金を納めているかどうかを確認することです。

税務調査は、多くの場合は緊張感と精神的な苦痛を伴うプロセスです。調査の結果、誤った申告が見つかる場合、追加の税金や罰金が科せられる可能性があります。一方で、正確な申告が確認されれば、納税者はその旨を確認されることになります。

国税庁の公表したデータによると、税務調査において20%以上で不正が発覚し、申告漏れ金額の平均は、法人で500万円ほど(令和2年度で2.5万件の税務調査に対して1207億円の追徴税額)です。

申告漏れの金額が大きくなったり、悪質であったりすると、刑事告発をされることもあります。

税務署の調査能力はすごい

税務署は支払調書などの制度を用いて、皆様の情報を常に収集しています。

増加する海外への投資や海外取引などについて、国外送金等調書をはじめとする資料や海外当局との租税条約等に基づく情報交換制度のほか、共通報告基準(CRS)によって得た情報を活用し、実態解明を行い、深度ある調査を実施しています。 特に、富裕層については、多様化・国際化する資産運用から生じる運用益に対して適正に課税するとともに、将来の相続税の適正課税に向けて情報の蓄積を図っています。

皆様の資産の状況はガラス張りになっていると考えても良いでしょう。

税務調査を断ることができる?

税務調査は準備や事後対応を含めて、多くの時間を消費されます。できれば断りたいところですが、断ることができるのでしょうか?

残念ながら断ることはできません。

税務署も効率的に調査をしたいと思っており、その中で実地調査の対象に選ばれるということは、それなりに根拠があっての連絡であると思われます。したがって、連絡があった時点で、税務署も何らかの意図があるのは間違いがありません。ただ最初の連絡の時点で、その意図が明らかにされるかどうかはケースバイケースです。

税務当局には質問検査権が認められており、それを否定することはできません。黙秘権もありません。ただ犯罪捜査ではありませんので、日程の調整などは可能です。本当に忙しいのであれば、正直にそのように伝えるべきです。

税務調査の流れ

残念ながら税務調査を断ることができません。

事前通知という手続きを受けることになります。税務調査において対象となる税目や期間などを通知されます。

その後、税務調査における実地調査の日程調整をすることになります。

税務調査のプロセス:

1. 事前通知: 税務当局から調査の通知が送られます。通知には調査の理由や対象期間などが記載されています。

2. 実地調査: 納税者は通常、税務当局の調査官と面談し、必要な書類や証拠を提出する必要があります。調査官は所得や経費などの詳細を詳しく審査します。

3. 結果と修正: 調査の結果、誤りや不正が発見された場合、修正申告書を提出する必要があるかもしれません。これにより、正確な情報に基づく税金が再計算されます。

4. 納税と罰則: 誤りがあった場合、適切な税金を納める必要があります。また、故意の不正行為があった場合は罰則が科されることがあります。

多くの場合、税理士や会計事務所に依頼されていることになると思いますが、その場合、事前通知の手続きとして税務署に連絡が行くことになります。

それは確定申告書に税務代理権限証書という書類が添付されている場合です。もし税務代理権限証書が添付されていない場合には、納税者の方に直接連絡が行くことになります。

実地調査の日

税務調査はだいたい10時から始まります。9時45分前くらいには、それっぽい人があなたの会社の周りをうろうろしています。

午前中は、事業概況のヒアリングに充てられることが多いです。それは社長や責任者からのヒアリングになります。

午後から帳簿書類の調査になります。したがって、社長が同席されるのは午前中だけで、あとは税理士が対応することも多いです。不安であれば、事前にヒアリングの練習をしておいても良いかもしれません。

ポイントは”関係ないことは話さない”ということです。なぜならば、税務調査に来る前に、税務署はほぼ丸裸にしています。

事前に実地調査をしています。飲食店であれば、一度くらいは飲食をしているはずです。そして法人の銀行口座情報や代表者の銀行口座情報も把握していると思って良いでしょう。加えて、SNSなどもすべて確認されています。事前にほぼ丸裸にされていると考えておいた方が良いです。

その内容とヒアリングの情報が違っていると、税務調査官は違和感を抱きます。そのような違和感を感じさせないためにも、余計なことは話さない方が良いのです。

午後の調査項目は一般的には以下になります。

1. 収入の正確な記録: 調査官は、収入が正確に記録されているかどうかを確認します。収入の隠蔽や過少申告は税務詐欺と見なされる可能性があります。

2. 控除と控除可能な経費: 調査官は、申告された控除や経費が適切かどうかを検証します。特定の控除が正当化されているかどうか、経費が実際にビジネスに関連しているかどうかなどを調査します。

3. 資産評価: 資産の評価方法や資産価値の正確性を検証することがあります。不動産や株式などの資産が適切に評価されているかどうかが調査されます。

4. 取引の正当性: 調査官は、特に関連会社間の取引が適切な市場条件で行われているかどうかを確認します。不適切な取引が利用されて利益移転が行われていると疑われる場合、反面調査が行われる可能性があります。

5. 記録保持: 記録の保持義務を満たしているかどうかも重要です。求められた資料がすぐに出てくるというのはとても重要なことです。

6. 海外取引と租税回避: 海外取引や国際的なビジネス活動がある場合、租税回避の疑いがあるかどうかも調査されることがあります。

7. 現金取引とキャッシュフロー: 現金取引やキャッシュフローの記録が正確であり、不適切なキャッシュ取引が行われていないかどうかが確認されます。

8. 一貫性と説明可能性: 申告書や記録が一貫しており、変更点に適切な説明がなされているかどうかが評価されます。

具体的には以下のような質問です。

「この接待交際費は誰と飲みに行ったのですか?」

「この売上は前期のものではないですか」

「お父様が従業員になっていますが、具体的な仕事内容は?」

「この取引の契約書を見せて下さい。」

話が長くなってきたので、一旦ここで関係ない話を

なお通常は2名程度の調査員で対応されます。事前に来社する調査員の数と氏名は聞いておいた方が良いでしょう。税理士は、税務署職員の名簿を持っています。来社する調査員の氏名などから、その調査員の役職などは確認しておいた方が良いでしょう。

税務調査の際には必ず名刺を渡されます。

その際に情報技術専門官とか国際税務専門官と書いてあったりするとビビると思います。

ただ恐れるに足りません。私の過去の経験ですが、過去に会った情報技術専門官は”IPアドレスってなんでしたっけ?”という感じでしたし、国際税務専門官も”タックスヘイブン税制は私の担当ではありません”とボケてました。窓辺太郎の方が優秀かもですね。

もちろん中には優秀な方もいらっしゃるのは事実ですが、必要以上に恐れる必要もありません。

税務調査中の対応について

税務調査の内容をTwitterで実況するというのは論外ですが、録音をするのはアリかもしれません。税務調査官のいうことは常に正しいわけではなく、結構適当なことを言ってきます。法律の根拠なく「これは経費にならないですね」などと言ってきます。理屈に一貫性がないことも多いので、税務調査官と信頼関係を結ぶことができないと判断したら、録音はしておいた方が良いかもしれません。

また必要ないパソコンを見せる必要もありませんし、社長個人の通帳を見せる必要もありません。法人税の調査であれば、その法人に関連する証憑書類だけを見せればいいのです。もし社長のLineを見たいというのであれば、Lineを見せる理由を説明する必要が税務当局にはあります。

取引先に対する調査、いわゆる反面調査も同様です。反面調査は、その企業の信用度を大きく低下させる可能性があります。反面調査は必要な場合のみ許可できるものです。むやみやたら反面調査をできるものではありませんし、脅されるものでもありません。

平成12年7月個人課税事務提案、平成13年7月法人課税事務提案などで、その指針が示されています。

取引先等の反面調査を実施しなければ適正な課税標準を把握することができないと認められる場合のみに実施することになっています。

都市伝説…税務調査官にノルマはあるのか?と”お土産”

税務調査官も公務員です。目標をもって仕事をしています。目標というのは、言い換えればノルマですね。徴収税額についてのノルマはないかもだけど、調査件数のノルマはあると聞いてます。実地調査率というらしいです。したがって、調査に入った結果、この人からは取れないとなったらすぐに調査は終わります。いわゆる”お土産”は不要だと思ってます。

個人的な意見ですが、税法は、税務当局に有利にできており、グレーゾーンのままにされているところも多く、税務調査において追徴税額が取ろうと思ったら取られてしまうのは仕方がりません。税務調査を早く終わらせるために一定の妥協をすることは多くあります。しかし、わざわざ”お土産”を仕込んでおくというのは個人的には反対です。是認で終わるのであれば、是認で終わらせるべきです。次に税務調査に来るタイミングが全く違ってきます。

都市伝説…税務調査官にノルマはあるのか?と重加算税

税務調査官でもう一つノルマがあるとされているものがあります。それが重加算税事案です。重加算税とは悪質な納税者に対して課されるもので、そのような悪質な納税者を見つけることができるということで、税務調査官は評価されるのです。ただ納税者としては、絶対に重加算税は課されてはいけません。まず、この重加算税は非常に高率です。納税額の35%になります。そしてもっと良くないのが、一度重加算税を課されてしまうと、国税庁のシステム(KSK)に永久的にその記録が残ってしまうのです。前科者というイメージですね。頻繁に税務調査が来ることになります。

ではどのような場合に重加算税が課されるのでしょうか?

税務調査で発生する税金は、追加の納税額に加えて以下のようなペナルティが課されます。この中でも重加算税はとびぬけて税率が高いのです。

・無申告加算税

・過少申告加算税

・重加算税

・延滞税

重加算税が課される場合というのはどのような場合でしょうか?大きく以下の2つがあります。

(1)事実の隠蔽

①二重帳簿の作成

②売上の除外

③架空仕入れ

④架空経費(外注費の水増しなど)

⑤棚卸資産の除外

⑥雑収入の除外(補助金など)

(2)事実の仮想

①取引上の架空名義の使用

②虚偽答弁

ただ以下の場合には重加算税の対象にはなりません

事務運営指針に明確にあります

①期ズレ

②交際費を別の勘定科目に入れてたなど

もちろん青色申告の取消しもあり得ません

税務調査官は、重加算税の案件が欲しいです。バカの一つ覚えのように”これは重加算税案件ですね”と言ってくる人もいます。それは単なるフッカケで脅しかもしれません。そのような調査官がいれば、まずは毅然と対応すべきでしょう。

時効

税務調査における時効は7年です。

例えば2015年の個人所得税の時効はいつ来るのでしょうか?

2015年の個人所得税の申告期限は2016年3月15日です。

時効は7年ですので、2023年3月16日に2015年の所得税は時効を迎えます。

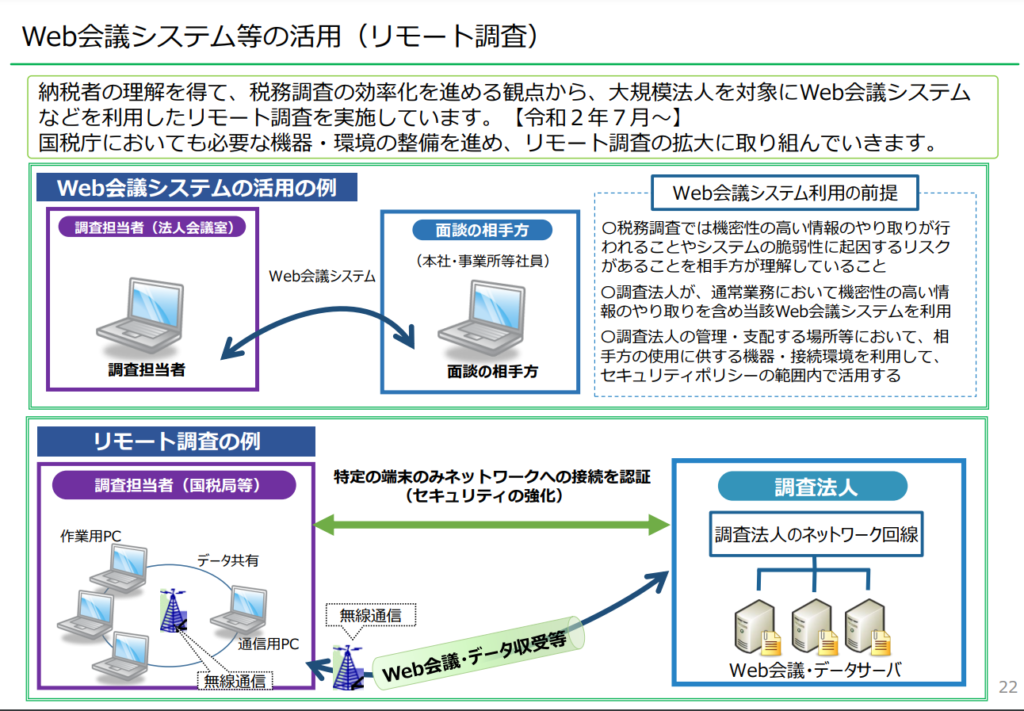

2023年 税務調査もリモート対応に!?

「リモート税務調査」は、国税局等の調査担当者が調査先の企業の会議室などに入り、企業から借りたパソコンと企業のネットワーク回線を繋いで企業の担当者と画面越しにWeb会議でやりとりをしつつ、企業から借りたパソコンで企業のデータサーバーへアクセス。同時に企業から借りた別の作業用パソコンで分析をする、というものです。

もちろん前提として、機密性の高い情報のやり取りが行われることに加えて、システムの脆弱性に起因するリスクがあることを調査先である企業から理解を得た上で調査が行われます。つまりは企業内サーバの機密データを、調査官が勝手に見て調査するものなのです。以下は国税庁のホームページからの引用です https://www.nta.go.jp/about/introduction/torikumi/digitaltransformation/pdf/syouraizo2_r0306.pdf

税務調査対応を税理士に依頼すべきか?

税理士は調査手法や国税組織を把握しているため、より的確な調査対応が可能です。また、税務調査に関する最新の法令・裁判例を踏まえて対応します。

税務調査官の中には、とりあえずフッカケて反応を見たり、脅しのような対応をする人も未だにいます。そのような場合でも、適切に対応できるはずです。

また、税務調査の対応を自分で対応するとなると、基本的に平日の間は、常に税務署から電話がかかってくるかもしれないというストレスにさらされます。税務署から電話があった際に1人であればいいのですが、会社の中や取引先の前にいる際に電話がかかってきた際には、周囲にばれるのではないかという心配が付きまといます。これだけであればまだいいですが、1人で悩みを抱え誰にも相談ができない状況にも追い込まれます。税理士に依頼すれば、税務署との対応はすべて税理士が対応することになるので、税務署と接触することによるストレスを軽減できますし、疑問に思ったことや納税資金などについて気軽に相談できるので、ストレスの重圧から解放されます。

でも悪い税理士もいると聞いてます

企業が顧問税理士に期待する役割の大きな一つは、税務調査対応であることは理解しています。税理士にとっても、日々の仕事の適正性が問われるのとともに、自らの存在意義を顧問先に存分に示す機会でもあります。

税務調査は税務署職員が企業に訪問し、帳簿などをチェックし、税務申告に間違いがないかも確認する調査です。不適切な処理が行われている場合には、さらに過去にさかのぼって確認され、申告漏れと判断されれば追徴課税が行われます。もちもん問題がなければ是認されます。

税務調査の際に、申告処理について税務署と納税者の間で見解の相違が生じるのはよくあることです。その見解の相違が生じた場合に、顧問先の立場に立って交渉すべきところ、税務署側の意見に同調してしまう税理士も多いと聞いています。税務署の言いなりになってしまうと、本当であれば回避できた納税も払わざるを得ません。税理士によって、税務調査の結果に差が出るのはこのようなところにあるのです。

何も考えずに税務調査官の意見に追随する税理士など論外です。立証責任は納税者ではなく税務当局にあります。論点が不明確であれば、お互いの主張を書面でやり取りして、透明化するべきです。そして最後まで本当に納得いかないのであれば、自主的に修正申告するのではなく、更正処分を受けるべきです。

話はそれますが、税務調査の途中でよくわからない書類(”質問応答記録書”)にサインを求められることがあります。あれはサインすべきではないと考えています。自白証書みたいなものだからです。

最後に国税OBの税理士が税務調査において有利だという記事をよく見ます。個人的には「人による」と思います。確かに国税OBは経験もあって税務調査の法令にも詳しいです。ただ知っている税制のエリアが狭かったり、また知識が古いと感じる方もたまにいらっしゃいます。国税OBだから良いというわけではなく、きちんとコミュニケーションがとれて、質問対応が的確で、一緒に戦ってくれるという方が良いのではないかと思います。

良い税務調査対応とは?

私も多くの税務調査に立ち会ってきました。

私の経験ですが、とある税務調査はほぼ追徴税額がありませんでした。専門家として良い対応をしたと思った税務調査対応でしたが、のちにお客様に叱責されました。お客様が望んでいたのは、税務署とのバトルではなかったのです。その時はまだ若かったので、追徴税額が少ないことが良いことだと思っておりました。

でも逆に「前の税務調査は逃げ切ったよ」と誇らしげに話している社長もいます。

税理士として良い対応なのかについては日々悩んでおります。

ただ現時点で思っているのは、追徴税額を少なくするというのは当然のことです。

税務署の言いなりは論外ですが、ごね過ぎるのもよくないと思っております。

「不当な税務調査は許さない」というスタンスの上で、「いかに追徴税金を減らすか」とともに「いかに税務調査を早く終わらせるか」、つまりお客様の精神的な負担を減らせるかが大事だと思っており、そのような対応を心がけています。

プロビタス税理士法人の税務調査対応と報酬

プロビタス税理士法人は、外資系企業や個人の方の税務調査を多く取り扱ってきました。

詳しくはこちらをご参照ください。

なお弊社の報酬ですが、税務調査の立ち合いの場合、1日あたり8万円(税抜)をいただいております。事前準備には費用はいただいておりません。しかし修正申告が必要な場合など、別途報酬が必要なときがございます。逆に立ち合いの報酬をいただかない場合もあります。必要に応じて個別にお見積もりをいたしますので、お気軽にお問い合わせください。