非居住者に対して給与などを支払う場合には、源泉徴収をしなければなりません。ただその源泉徴収した税金を、①いつ②どうやって納税すればよいか、というのは、意外と情報がありません。

非居住者への給与

日本法人から海外在住の非居住者に対して給与を支払う場合には、源泉徴収が必要になることがあります。

もし役員であれば、原則として、その給与全額に対して源泉徴収が必要になるでしょう(租税条約の確認は必要ですが)

もし従業員であれば、日本滞在中の期間に対応する部分の給与に対して源泉徴収が必要になるでしょう(租税条約において183日ルールなどの確認は必要ですが)

納税のタイミング

原則は支払った日の翌月10日が期限です。

ただ10名未満の中小企業に適用される納期の特例があれば、年2回とすることができます。

どうやって

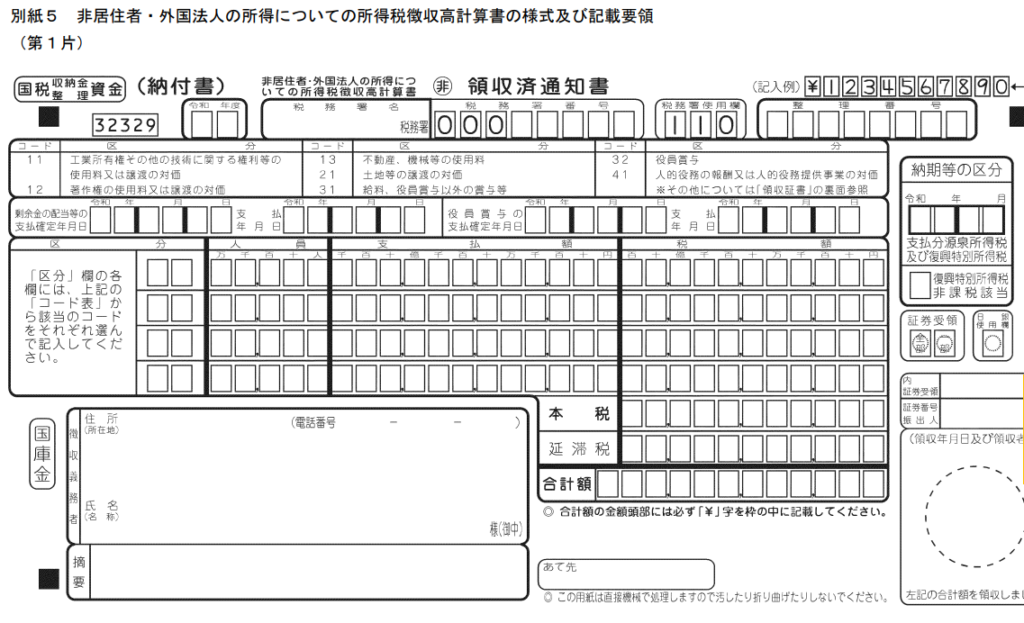

納付書は”非居住者・外国法人の所得についての所得税徴収高計算書”になります。

”非居住者・外国法人の所得についての所得税徴収高計算書”でググってください。

支払調書

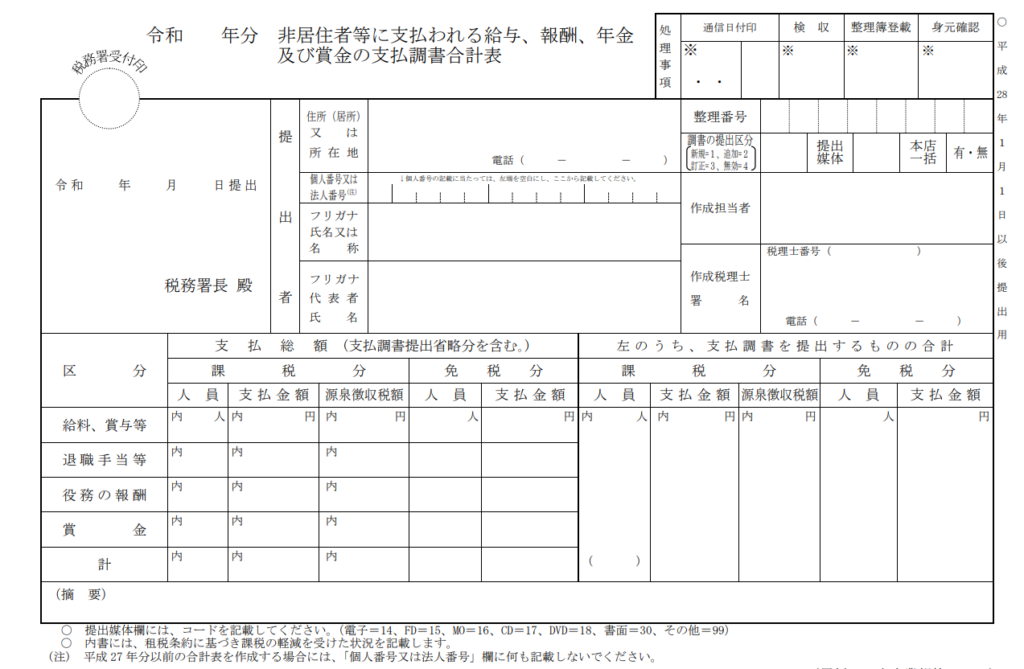

“非居住者等に支払われる給与、報酬、年金及び賞金の支払調書(同合計表)”を翌年1月31日までに提出する必要があります。

“非居住者等に支払われる給与、報酬、年金及び賞金の支払調書(同合計表)”とググってください。源泉徴収票ではありませんのでご注意ください。

なお、この場合、従業員に関しては給与総額ではなく、国内源泉所得となった金額だけを記載すれば良いです。

そしてその金額が年間で50万円以下の場合には、支払調書の提出義務はありません。

非居住者や外国法人に対しての利子・配当

非居住者や外国法人に対して、利子や配当を支払った場合、”源泉徴収をしなければならない!”ということは思いあたります。ただその税金をどのように納付するのか、そして支払調書の提出義務を忘れてしまうことが多いように思います。なお税率については、原則は20.42%になりますが、租税条約の適用があれば税率は下がります。支払の日の前日までに租税条約の届出書の提出を忘れずに!

納税のタイミング

支払った日の翌月10日が期限です。(外国法人などは例外あり)

利子・配当は、納期の特例の対象外ですので、年2回とはなりません。

支払調書

利子の場合はこちら

F1-24 非居住者等に支払われる借入金の利子の支払調書(同合計表)

配当の場合はこちら

剰余金の分配及び基金利息の支払調書合計表を提出する必要があります。

著作権の使用料を支払った場合

弊社のお客様で作家の方がいらっしゃいます。その作家の方は海外移住されて非居住者になっています。日本の出版社がその海外在住の作家の先生に印税を払う場合、源泉所得税の対象となります。それが著作権の使用料です。著作権の使用料を支払った場合には源泉徴収が必要になります。ただ例えばアメリカであれば租税条約の適用により免税になります。租税条約によって税率は異なります。支払の日の前日までに租税条約の届出書の提出を忘れずに!

納税のタイミング

支払った日の翌月10日が期限です。

利子・配当は、納期の特例の対象外ですので、年2回とはなりません。

支払調書

「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」を提出する必要があります。

ただ年間の支払額が5万円以下の場合には、支払調書の提出義務はありません。

最後に

特に支払調書に関しては、以下のように複数が存在し、何を使えばいいのかについて常に悩みます。

- 非居住者等に支払われる人的役務提供事業の対価の支払調書(同合計表)

- 非居住者等に支払われる不動産の使用料等の支払調書(同合計表)

- 非居住者等に支払われる借入金の利子の支払調書(同合計表)

- 非居住者等に支払われる工業所有権の使用料等の支払調書(同合計表)

- 非居住者等に支払われる機械等の使用料の支払調書(同合計表)

- 非居住者等に支払われる給与、報酬、年金及び賞金の支払調書(同合計表)

- 非居住者等に支払われる不動産の譲受けの対価の支払調書(同合計表)

プロビタス税理士法人では、国際的な取引をされている日本法人に対する税務サービスを提供しています。

海外に支払った際に源泉徴収が必要なことがわかったとしても、ではどう納税すればよいのか、支払調書はどうするのか、などは都度悩んでおります。

探しても欲しい情報がなかったので、まとめさせていただきました。

(なお”非居住者等に支払われる不動産の使用料等の支払調書””非居住者等に支払われる不動産の譲受の対価等の支払調書”などは会計事務所として対応することが少なく記載していません。ただ忘れないようにしたいですね。)