インボイス制度開始によって、この記事は古い情報になっています

2023年10月から、適格請求書等保存方式(インボイス制度)が開始されました。

これに伴い、登録国外事業者制度はインボイス制度に移行され、2023年9月1日において登録国外事業者である者であって、同日において「登録国外事業者の登録の取消しを求める旨の届出書」を提出していない者(以下「移行登録国外事業者」といいます。)は、2023年10月1日に適格請求書発行事業者の登録を受けたものとみなされることから、移行登録国外事業者については、新たに付番された「登録番号」(T+法人番号。以下「インボイス番号」といいます。)のほか、「名称」、「登録年月日」、「本店又は主たる事務所の所在地」及び「国内において行う資産の譲渡等に係る事務所等を有する場合はその所在地」を公表しています。

したがって、移行登録国外事業者が2023年10月1日以後の取引について請求書等を交付する際には、新たに付番されたインボイス番号を記載することとなります。

海外からのネット配信やクラウドサービスの消費税は?

“社内でSlackを使い始めたのだけど、それは消費税がかかるのだろうか?”経理を担当されている方であれば一度は悩んだことがあるのではないでしょうか?

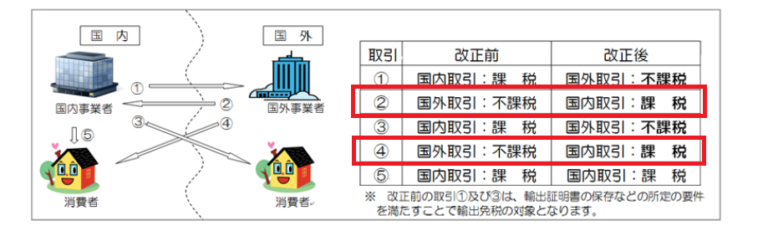

2015年10月より、電子書籍・音楽・広告の配信などの電気通信回線(インターネット等)を介して行われる役務の提供を「電気通信利用役務の提供」と位置付けられました。

消費税の課税対象となる国内取引に該当するかどうかの判定基準が、役務の提供を行う者の役務の提供に係る事務所等の所在地から「役務の提供を受ける者の住所等(個人の場合には住所又は居所、法人の場合には本店又は主たる事務所の所在地をいいます。)」に改正されました。

電子書籍・広告・音楽の配信サービスなど、「インターネット等を通じて行われるサービスの提供」については、サービス購入者が日本国内にいる者であれば、日本の消費税が課税されることになります。

2015年10月以前は海外企業のWebサービスには消費税の支払い義務がありませんでした。2015年10月からは、インターネット等を通じて国境を超えた取引が行われるサービスは「サービスを提供する企業が、日本にあるのか海外にあるのか」ではなく、「サービスを利用する人が、日本にいるのか海外にいるのか」ということを基準にして、消費税の課税を判断しようということになったのです。

課税の対象になり得るサービスの具体例

どのようなサービスが課税の対象になるかですが、国税庁が示した取引の具体例は以下の通りです。

- インターネット等を介して行われる電子書籍・電子新聞・音楽・映像・ソフトウェア(ゲームなどの様々なアプリケーションを含みます。)の配信

- 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

- 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- インターネット等を通じた広告の配信・掲載

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- インターネット上でゲームソフト等を販売する場所を利用させるサービス

- インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者等から掲載料等を徴するもの)

- インターネットを介して行う英会話教室 など

ただ、通信またはネット回線の利用があくまで付随的なものである場合は、電子書籍や広告配信などのサービス提供とは性質が違います。

たとえば、海外の業者にソフト制作を依頼し、制作途中のやり取りや出来上がったソフトの受け取りをインターネット等を通じて行う場合、これはソフトの制作の手段としてネット環境が使われているだけの話なので対象外です。

個別の企業、例えばSlackなどについては海外クラウドサービスの消費税登録状況の一覧でまとめております。

インボイス制度について

国外登録事業者はインボイス番号を持っておりません。詳しくはこちらをご参照ください。

事業者向けサービスと消費者向けサービスの違い

「事業者向けサービス」と「消費者向けサービス」とで処理方法が違います。したがって提供しているサービスが「事業者向けサービス」と「消費者向けサービス」のどちらかを検討しなければなりません。

「事業者向けサービス」と「消費者向けサービス」は、事業者に限定されたサービスか、限定されていないサービスであるかにより分けられます。国税庁のパンフレットでは次のように説明されています。

事業者向け

国外事業者が行う電気通信利用役務の提供のうち、「役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるもの」が、事業者向け電気通信利用役務の提供に該当することとされています。

なお、インターネットのWeb サイトから申込みを受け付けるようなクラウドサービス等において、「事業者向け」であることを当該Web サイトに掲載していたとしても、消費者をはじめとする事業者以外の者からの申込みが行われた場合に、その申込みを事実上制限できないものは、取引条件等から「当該役務の提供を受ける者が通常事業者に限られるもの」には該当しません。

国税庁パンフレットより抜粋

事業者向け以外(消費者向け)

「消費者向け電気通信利用役務の提供」 は、 消費者が提供を受けるものに限られず、 事業者が提供を受けるものも含まれます。

国税庁パンフレットより抜粋

その違いを区別するのは非常に悩みます。財務省のページによると、「事業者向け取引」はサービスの性質や取引条件等から、事業者向けであることが明らかな取引(広告配信等)。「消費者向け取引」は、それ以外の取引(電子書籍・音楽の配信等)。

「事業者向けサービス」と「消費者向けサービス」と処理方法の違い

事業者向けサービスの場合

国外事業者から受けた「事業者向け電気通信利用役務の提供」については、「特定課税仕入れ」として役務の提供を受けた国内事業者に納税義務が課されており、いわゆるリバースチャージ方式により消費税の申告をする必要があります。

また、特定課税仕入れは、他の課税仕入れと同様に、役務の提供を受けた事業者において仕入税額控除の対象となります。

ただし、国外事業者から「事業者向け電気通信利用役務の提供」を受けた場合であっても、役務の提供を受けた事業者の、一般課税で、かつ、課税売上割合が95%以上の課税期間・簡易課税制度が適用される課税期間については、当分の間、「事業者向け電気通信利用役務の提供」(特定課税仕入れ)はなかったものとされますので、「特定課税仕入れ」として申告する必要はなく、また仕入税額控除の対象にもなりません。

したがって、リバースチャージ方式により申告をする必要があるのは、一般課税により申告を行う事業者で、その課税期間の課税売上割合が95%未満の事業者に限られます。なので多くの場合、リバースチャージ方式といっても、不課税として処理するのと同じ結果になります。

消費者向けサービスの場合

国税庁への所定の手続きに基づく「登録国外事業者」から受けた役務提供については、仕入れ税額控除を行うことができます。 登録国外事業者の一覧 未登録国外事業者から消費者向けに区分される役務提供を、国内事業者が受けた場合は、消費税を認識した処理を行うのか否か注意を要するところです。

まとめ

一般課税で課税売上割合が95%以上もしくは簡易課税制度の場合には、登録国外事業者で消費者向けサービスの場合のみ課税仕入として仕入税額控除ができることになります。

- 事業者向けサービス

- 未登録国外事業者から受ける消費者向けサービス

上記の場合には仕入税額控除はとらないということになりますね。

(参考)国外事業者が行う芸能・スポーツ等に係る消費税の課税方式の見直し 同じタイミングで芸能・スポーツ等に係る消費税の課税方式の見直しの税制改正も行われました。

国外事業者が国内において行う映画若しくは演劇の俳優、音楽家その他の芸能人又は職業運動家の役務の提供を主たる内容とする事業として行う役務の提供のうち、当該国外事業者が他の事業者に対して 行うものを「特定役務の提供」と位置付けることとされました。

国外事業者が国内事業者に対して「特定役務の提供」を行った場合、その役務の提供を受けた国内事業者が、「特定役務の提供」について、「特定課税仕入れ」として申告・納税することとなります(リバース チャージ方式)。

2023年11月3日追記 フォートナイトの税務調査

2023年11月1日に大きなニュースが発表されました。大人気のオンラインゲーム フォートナイトに税務調査が実行され、消費税の課税漏れが指摘されたとのことです。まさにこの電子通信役務の提供に係る税務調査でした。

日本の国税は、国境を超える取引を常に見張っています。今後はこのような税務調査が増えていくと予想されます。不明な点等ございましたら、お気軽にお問い合わせください。

- バックオフィスのコストを抑えたい

- 今の顧問税理士が国際税務に詳しくない、英語対応してくれない

- 会計事務所に質問しても、すぐに答えが来ない